避雷美股 多鄰國可否重奪用戶芳心?

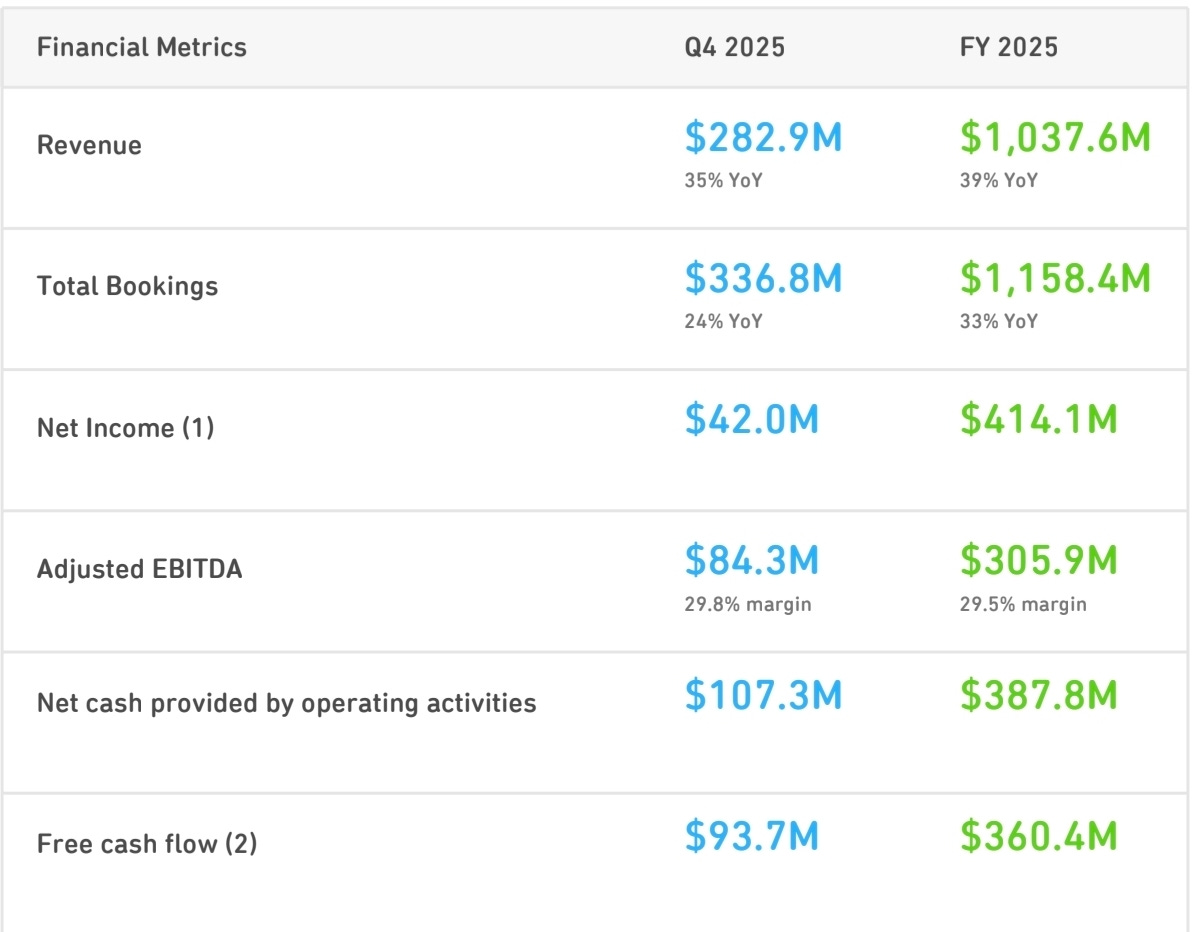

多鄰國單從25業績來看表現算是優秀,營收按年上升39%,經調整EBITDA margin仍屬高位的29.5%

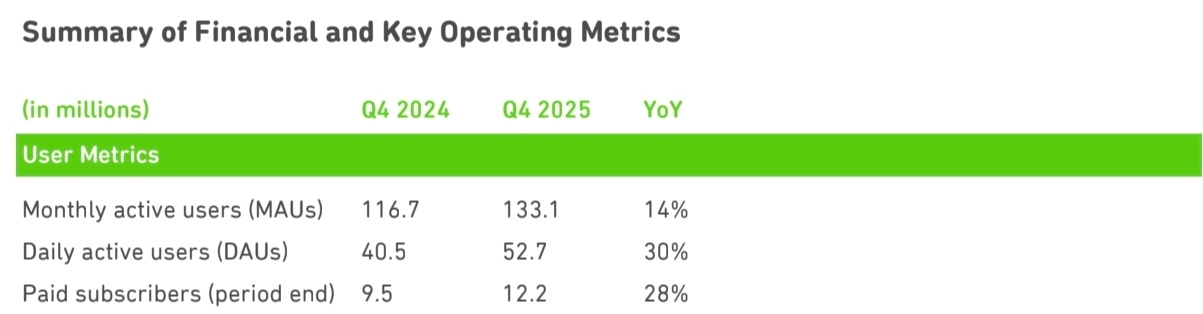

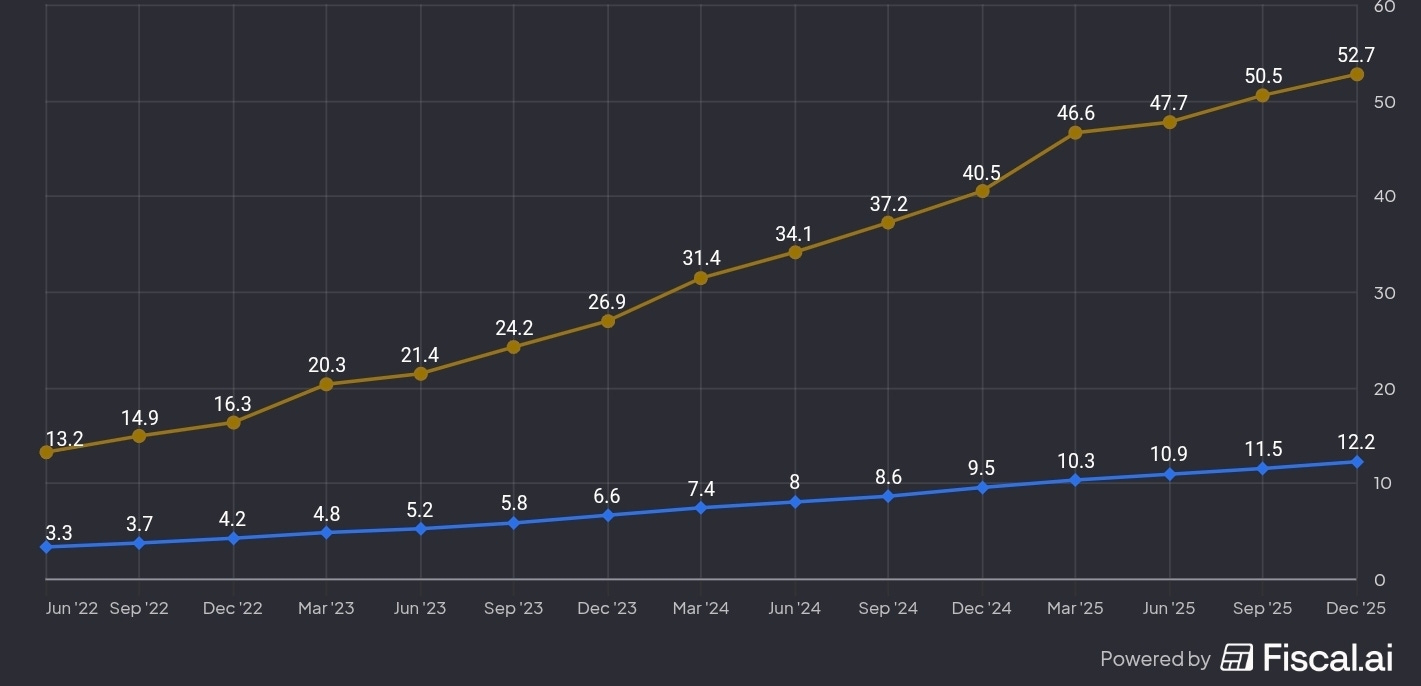

DAU 每日活躍用戶達5200萬人,MAU 則有1.3億人,係世界上最受歡迎的學習app

不過股價仍不停下跌,這應和管理層調整2026的策略有關,下面會詳細講吓以及解釋點解我認為避之則吉

雖然我沒有用過Duolingo,但從網上回饋了解該app非常成癮,如無意外設計非常gamification,利用多巴胺迴路強化成癮行為(類似的例子還有META的應用程式)

多鄰國的另外一個優勢是網絡效應,由於他們擁有最多的學習用家,就可以收集他們的學習行為,改善自己的課程,以及設計一些feature,令用家留在平台

除了語言外,原來多鄰國也推出了數學、音樂、棋藝的課程

那麼我們先要了解多鄰國的商業模式

多鄰國採取典型的freemium 模式,用家可以免費地獲得學習內容,但需要看廣告,也可以選擇付費訂閱獲得額外features及免廣告

2025 年報則顯示有9.2% 的MAU用家付費訂閱

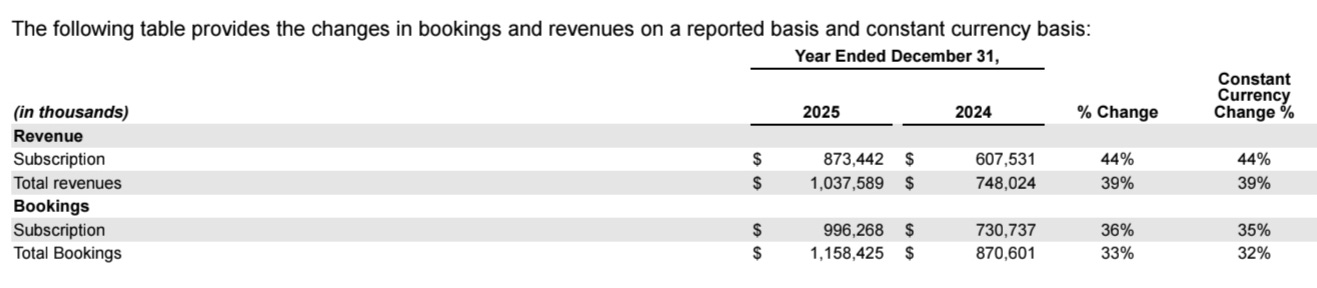

奇妙的是他們佔據了多鄰國大部收入,在25年總收入有10.38億(年升39%),訂閱收入則有8.73億

與此同時,多鄰國也有公佈預訂收入,總預定收入為11.58億,而訂閱預定收入則有9.96億

這反映以訂閱為主的收入模式有很高的預見性

之前說的DAU達5200萬人,按年升30%,這也是非常高速的成長,然而增長速度已經減慢了不少,在2025更是每季都放緩,這反映了公司越來越難吸引新用戶

DAU成長的降速令到創辦人改變策略,其目標是吸引更多免費客戶,再重複把它們吸引至付費客戶的playbook

創辦人ceo坦白承認:在過去為了吸引客戶升級訂閱,在app中不斷增加friction,例如廣告的數量

短期內這自然能夠增加每個用戶的變現能力,問題是這令用戶覺得多鄰國不再有趣了,這對於gamification學習實屬衝突

於是ceo便提出在2026年,優先着重用戶成長而不是變現,換句還是話說就是犧牲短期利潤率換取長期的成長,管理層就估計這會減少了5000萬bookings ,並完全投放在免費用用戶的體驗上

管理層直言,如果他們採取一直以來的變現策略,本來可以在2028獲得更高的booking,但會令公司規模變小以及價值更低

如今多鄰國仍維持他們的2028dau目標為1億

這一些政策調整已經足以驚嚇,不過最大的危機應該都是生成式AI的威脅

個人認為多鄰國的app和ServiceNow、Salesforce 等B2B SAAS有着本質上的分別

B2B SaaS可以產生強勁的轉換成本,因為他們提供的價值已經進入了公司的生產流程,另一方面嚴格的法規令企業用戶注重客戶數據安全,使他們會留在平台,也可能吸引到規模擴大客戶變多的公司來到他們的平台

但多鄰國一類app 用家轉用AI 學習確實毫無痛苦,更加難搞的是未來客戶量的增加,多鄰國的用戶以休閒式學習為主,如果AI就能生成輕鬆學習內容,他們就會失去潛在客戶

事實上隨住科技的先進,學習語言的必要性大減,Google Translate 已經導入了Gemini即時翻譯的功能,Meta Glass也有實時翻譯的神威

我想到必須學習語言的人只有到外國工作者,但一般而言他們會上正規課程,多鄰國等app只是輔助,可悲的是他們要額外尋求語言學習支援其實都可以問ChatGPT或Gemini生成,令多鄰國市場進一步萎縮

面對ai威脅,他們不是坐以待斃,整合了 OpenAI的技術,例如,計劃26年擴大即時影片對話給第二層的訂閱用戶等。但這應會增加API調度費用,以及算力成本的上升

好處是吸引現存客戶繼續留在應用程式裏,問題是如果我是普通輕量級語言愛好者為何要經多鄰國學習,而不是直接和ChatGPT學習會話呢?

我分享下自己的理解及觀察:

1. Gamification 設計在多鄰國是相當成功的,但重點不是成隱,而是學習的樂趣及體驗。

2. 多鄰國用於學外語最強的地方是記生字及讀生字,效率非常高。學習單字與ChatGPT 對話完全是兩回事,不能用作比較。多鄰國缺點是學習外語其他部份,例如文法,造句等非常一般,起碼比同類app 差。

3. 移除過多廣告、改善用戶體驗是對的,目前的模式亦很合理、定價亦合理,証明管理層是用心經營的。

4. 最大的風險是no moat,早兩週有X 用戶分享了使用Perplexity Computer 工具,5 分鐘就創建了一個跟多鄰國一樣的app,還可以LLM 進行定制設定。這是秒殺!

5. CFO 出走是個很負面的影響。

6. 有分析認為當airpod 可以同步翻譯時,休閒學習外語的需求會下降。

最後我想說,只有真正使用過,你才可以理解及體驗它的價值及缺點。

我也刚听到这个app股价历史新低的消息,打算认真看看。刚好刷到你这一篇,谢谢!