博通算係擁有印鈔機生意嘅公司

博通算係擁有印鈔機生意嘅公司,2026 Q1營收高達 193 億美元,按年升29%,EBITDA Margin 係令人羨慕的 68%

先講博通最重要的XPU/ASIC 業務

ASIC/XPU 收入年增 140%,反映出客戶減低對英偉達GPU的強大需求

管理層表示隨著巨頭對 AI 投資增加,他們開始針對「訓練」和「推理」分別設計不同的ASIC晶片,由於ASIC可以針對特定的工作負載在硬件底層已經優化,就能達到更慳電、成本更低、效能更高的終極目標

當然,黃仁勳會嗤之以鼻:CUDA 軟體與架構的完美結合才係致勝之道。在英偉達Q4 電話會議就講過:CUDA架構比現今任何運算架構都更有效率、更能提供每瓦最高效能 。所有 NVIDIA GPU 的架構都相容,所以工程師在優化最新晶片的軟件時,舊晶片(像六年前的 A100)也會跟著受惠,壽命也更長,ASIC 就沒辦法有這樣的彈性

不是產業的人其實難以參與當中的爭辯,對我來說重要的係雲端巨頭去英偉達化,尋找secondary 算力需求的趨勢不止,才是underlying logic

而且博通證明了需求可視,客戶與博通分享了未來 2 至 3 年的預期需求與發展藍圖,發展自研 XPU 是極度重要的戰略佈局,絕非可有可無的選項

博通是次就提供了進取的2027 展望,AI 晶片收入屆時會達1000億

事實上,博通綁定了六大巨頭合作,包括谷歌、Meta、Anthropic 和OpenAI(其餘兩間沒有講,但一直有傳為字節跳動和xAI,信住先),雖然後兩者財政上未必那麼遊刃有餘,但爆發力驚人。除非我們相信2027前,AI 泡沫已爆,否則Broadcom 收入有很大確定性

為了滿足2026 至 2028 的需求,博通表示已經完全確保了呢兩年所需的關鍵組件(例如先進製程晶圓、HBM)產能

值得一提的是,Broadcom 回應外界有評論指Meta 全面擁抱TPU,陳福陽予以駁斥:MTIA 的路綫圖alive and well,反映出巨頭仍致力爭取自研路線

至於擁有看似無限資源的巨頭會否索性拋棄博通完全自主研發(customer-owned tooling, COT)?

CEO陳福陽指出,這樣做非常困難,首先要有一流的晶片設計團隊,而且要掌握一些特殊的行業知識,例如將晶片串聯成網路叢集。以我所理解,這些技術都會踏進博通專利的領域

Google、Meta雖然在軟件和演算法上是頂尖的,但他們缺乏底層硬件的IP,為了要在Arms Race 勝中,夠好的晶片設計是不足夠的,必須要頂尖,那客戶自然只能找回有專利的博通

陳福陽:

You cannot afford to have a chip that is just good enough. You need the best chips that is around because you’re competing against other LLM players

And most of all, you’re also competing against NVIDIA.

網絡業務都係博通同英偉達惡鬥的另一個戰場

博通主張的係開放網絡,英偉達則係圍繞GPU 的封閉網絡,博通的 Tomahawk、Jericho 交換機晶片令到巨頭可以進一步減少對英偉達(NVlink、InfiniBand)的依賴

到底邊個勁啲呢?NVIDIA 單季 110 億美元的網絡營收反映的目前全球絕大多數的 AI 工廠,可能嚟自企業、政府、雲端巨頭都是直接購買 NVIDIA 的「GPU + NVLink + Spectrum-X/InfiniBand」全套解決方案。 雖然英偉達營收數字龐大,但這些收入很大程度上得益於其昂貴的 GPU 系統綑綁銷售

Scale-up方面,英偉達憑藉專有的 NVLink 技術佔據絕對統治地位

連接不同機櫃網絡層面Scale Out,博通主張「開放以太網」仍係王道,雲端巨頭為了控制成本(壓縮呢排人人都驚的CAPEX)和避免完全被 NVIDIA 壟斷底層架構,正批量採購 Broadcom 的開放以太網設備。反映了呢個業務都係巨頭力求制衡英偉達的投資

開放生態令客戶在選擇運算晶片時(不管是GPU 還是自研晶片),都可以選用Broadcom 的中立網絡方案,使其成為所有雲端巨頭(不管有沒有找 Broadcom 代工 XPU)都依賴的基礎設施供應商

儘管博通的XPU業務也翻倍成長,但 AI 網絡業務的表現依然強勢。陳福陽曾一度預期隨著新 XPU 客戶訂單湧入,網絡營收佔比可能會被稀釋到 30% 以下;但實際上,由於客戶需求太過強勁,AI 網絡組件在 2026 財年預計仍將穩定維持在 AI 總營收的 33% 到 40% 之間

另一方面,就係銅對光的大戰,AI 晶片傳輸的資料量越來越大,業界會覺得要趕快換成光纖傳輸。問題係光學設備超貴。

博通的策略非常務實,他們認為在機架內(Scale-up)的短距離傳輸,應該盡全力延長銅線的壽命,其200G 和 400G SerDes 技術,讓客戶在機架裡面繼續用便宜的銅線直接將晶片連接,如此就能慳返一大筆

呢方面同英偉達主張又係不同,黃仁勳早前在Earnings Call就指出,雖然目前業界仍依賴銅,但已全力部署光學技術,將其視為突破 AI 算力樽頸的要點

兩間公司的分別主要在時間線上的不同,博通的想法係搾取銅的所有價值,當別無他法時才選擇光,英偉達反而認為AI時代數據傳輸超大,要盡快改為光學傳輸,避免散熱同功耗樽頸影響傳輸

值得留意的係,咁並不代表博通沒有光學部署,例如Scale Out 物理限制無可避免要用光,他們也有先進的光學設備。當距離拉長必須改用光纖時,如 Scale-out時,Broadcom 的 1.6 Terabit DSP(數位訊號處理器)以及相應的 VCSEL/EML 雷射元件(btw 技術term 其實投資角度唔使理)

另一方面就係軟件業務的憂慮,目前SaaS末日論的威脅似乎未殺到埋身,博通的基礎設施軟件VMware繼續向訂閱制推進,Q1 的ARR達19%增長,TCV達92億

訂閱制的好處為帶來預見性的收入,以及較高的利潤率

博通強烈反駁VMware被AI取代的觀點:

VCF, is the essential software layer in data centers integrating CPUs, GPUs, storage and networking into a common high-performance private cloud environment. As the permanent abstraction layer between AI software and physical chips, silicon, VCF cannot be disintermediated or replaced. It allows enterprises, in fact, to scale complex generative AI workloads effectively with agility that hardware alone cannot provide.

意思就係AI 時代,企業反而更需要虛擬化環境,例如大企業超擔心數據外洩,VMware提供的虛擬環境將內部資料同公有雲分隔。VMware Private AI Foundation令企業在自己嘅私有雲中,運行 LLM、RAG。咁就既享受 AI 神妙,又不用擔心資料外洩

VMware Cloud Foundation更似係數據中心的操作系統,例如調配入面的算力、儲存和網絡資源

VCF係Permanent Abstraction Layer,係AI與底層實體晶片(GPU、CPU等)之間的永久抽象層,它無法被跳過或取代

不過管理層講嘢都只宜信一半,因為上網搜尋一下都發現一啲跳過VCF的方式,較肯定的係對大企業嚟講,如此做法有點麻煩,安全的做法都係繼續用VCF,目前的業績仍證實呢點

在非AI半導體方面,即係非AI 路由器、交換機、機頂盒及工業半導體之類,繼續乏善可陳,26Q1 收入按年持平,Q2預期升4%,管理層指出比較有明顯復甦的為寬頻業務

博通的一大風險就在於收入極集中在六大巨頭身上,如果AI回報不止預期,巨頭減少投資就會衝擊博通收入,這方面我們可以在估值部分stress test一下

估值上,我哋先列出博通不同部門的營收:

2026 Q1

半導體業務

XPU:56億 (VS 25Q1 24.6億)

網絡收入:28億 (vs 16.4億)

其他半導體:41億 (vs 41億)

軟件:68億 (vs 67億)

26 Q2 預測

半導體業務

XPU 64億 (VS 25Q2 26.4億)

網絡 42.8 (VS 17.6億)

其他半導體 41

軟件:72億 (vs 66億)

由此可見,XPU和網絡收入升幅強勁(頭兩季:190億 vs 85億),全年預測多過去年的double ,達450億也不足為其

非AI晶片先假定和去年169億持平

軟件則預期有10%增長,達297億

全部上加就有916億

2027已有AI收入1000億指引,先直接採用,非AI繼續持平,軟件繼繼續升10%,達326億,加總就得1496億

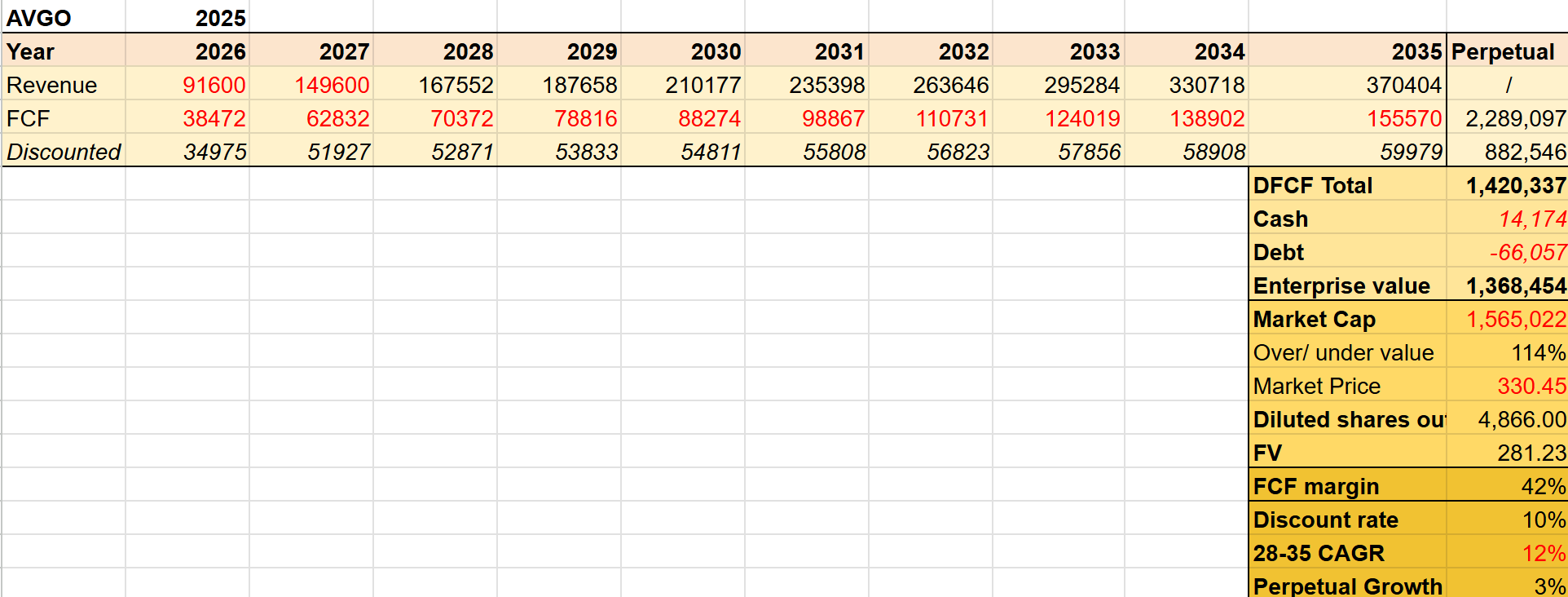

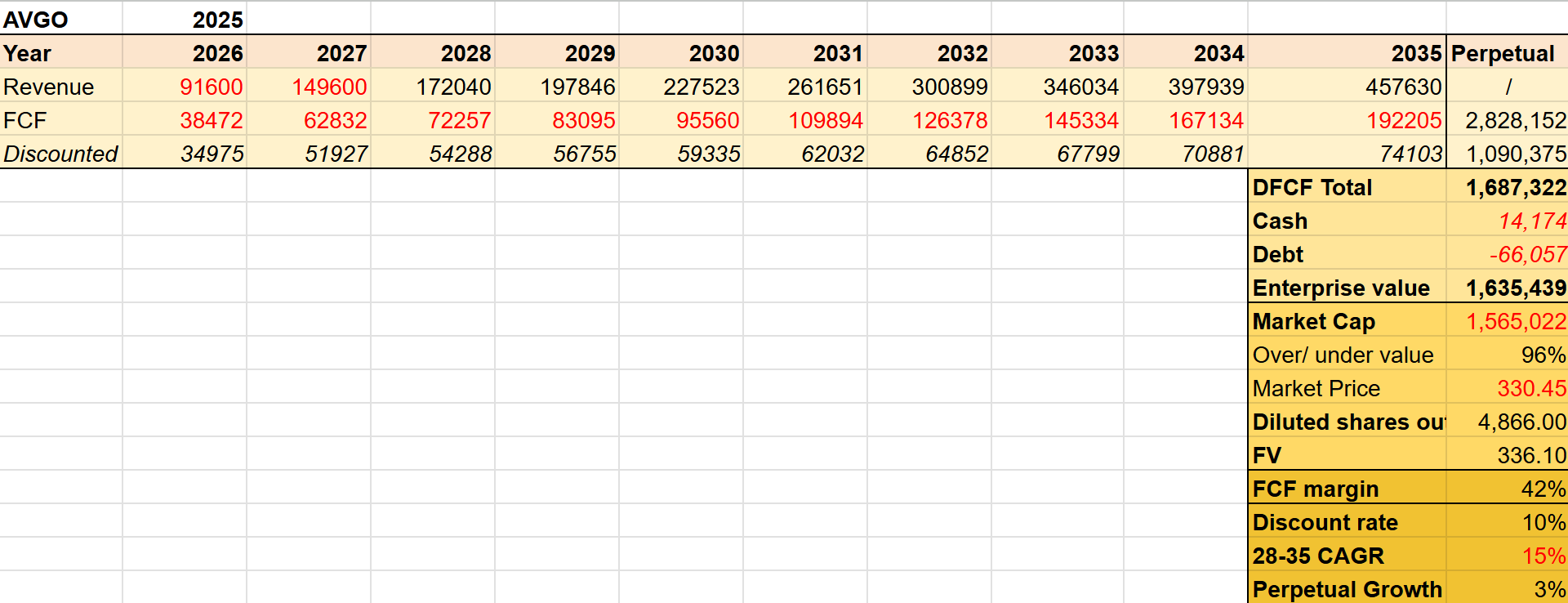

之後升幅收斂,CAGR有12-15%,永續成長3%,FCF Margin 42%,10%折現率有323,估值為281-336元

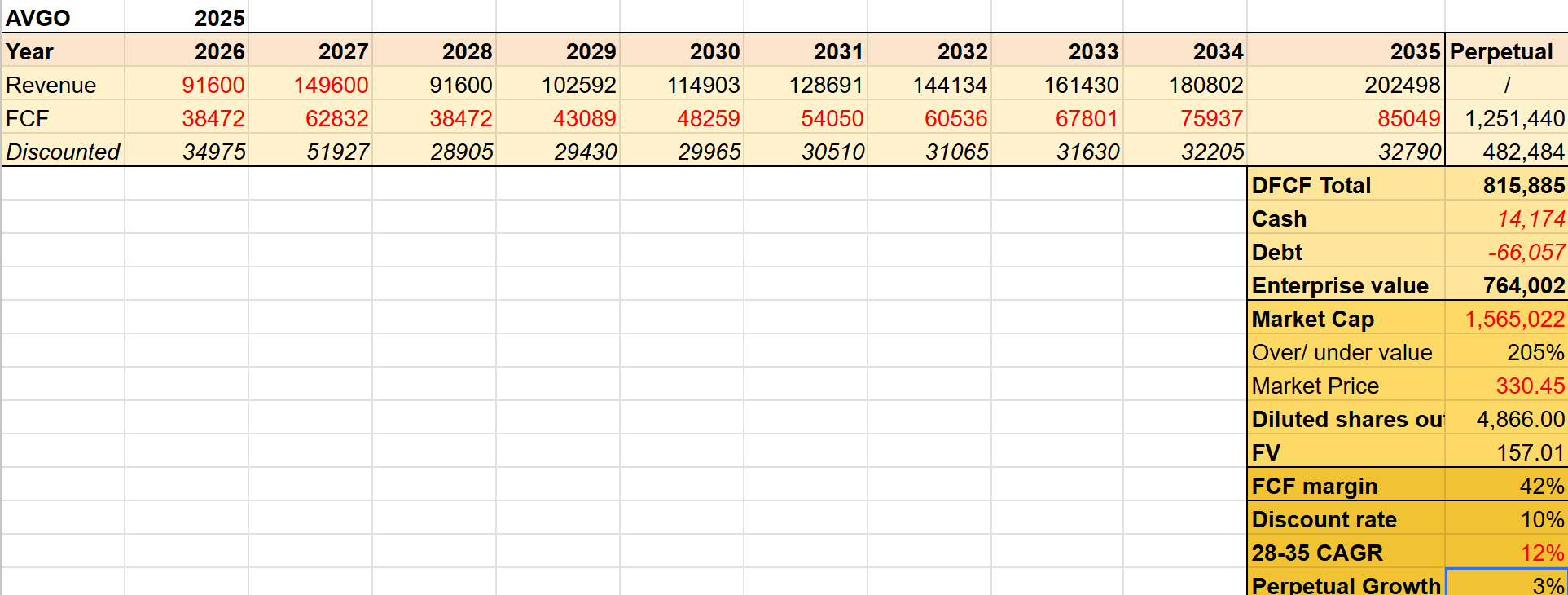

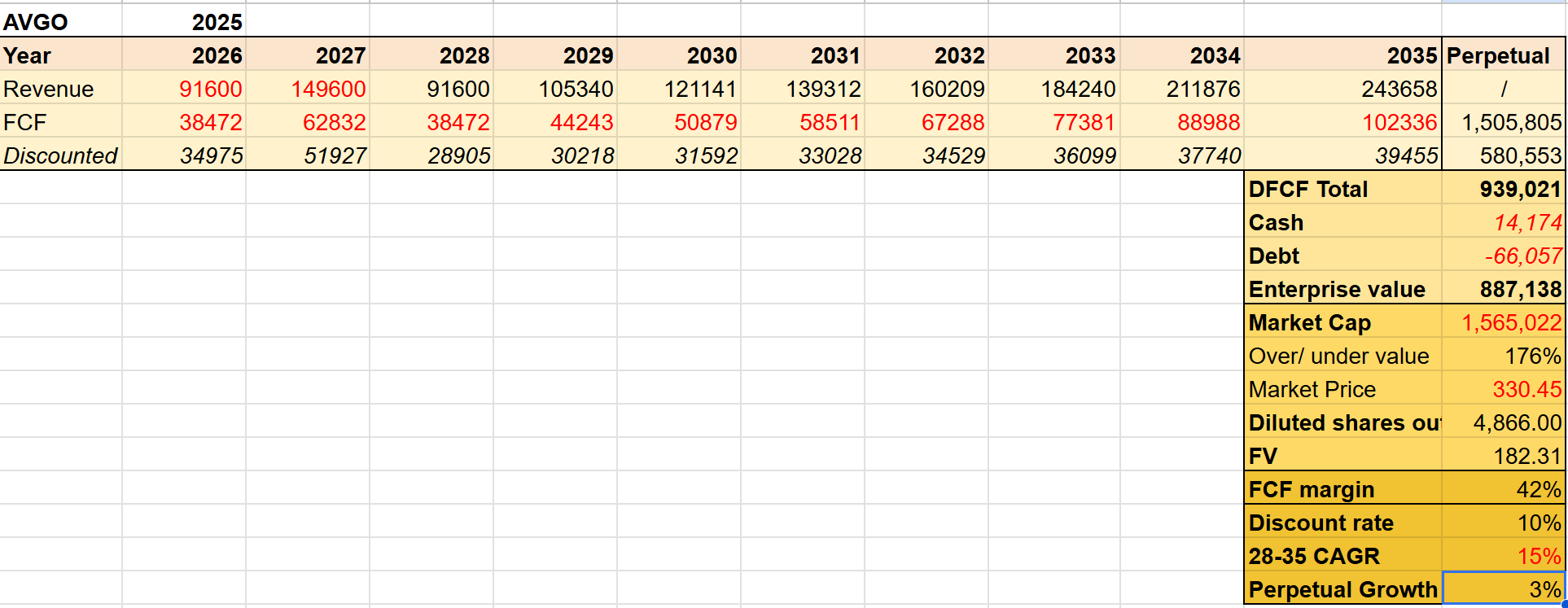

之後Stress Test一下,2028AI寒凍來到,收入一下子回到2026水平,才按12-15% CAGR回升,就回到157-182

這種Doomsday 情景會否發生?廢話地講,無人知,雖然我係樂觀派,真心相信AI係一個工業革命,但投資切忌輕信他人,讀者而自己判斷

純分享個人睇法,我覺得如果唔係你有某樣野勁而揀你,而只係純粹想分散風險,咁好大機會最肥舊豬肉永遠都食唔到

咁樣其實個定價權同話事權都唔係你到,而係個市場到🤔