一定要寫下的Adobe,從兩大客群看業績

在SaaSapocalypse論述下,Adobe 似乎維持住不錯的業績:

26Q1 營收按年就有12%的升幅

GAAP 營運利潤率就有35%的強勁數據

公司也重申了26年的財政目標,即約9%的營收年升幅

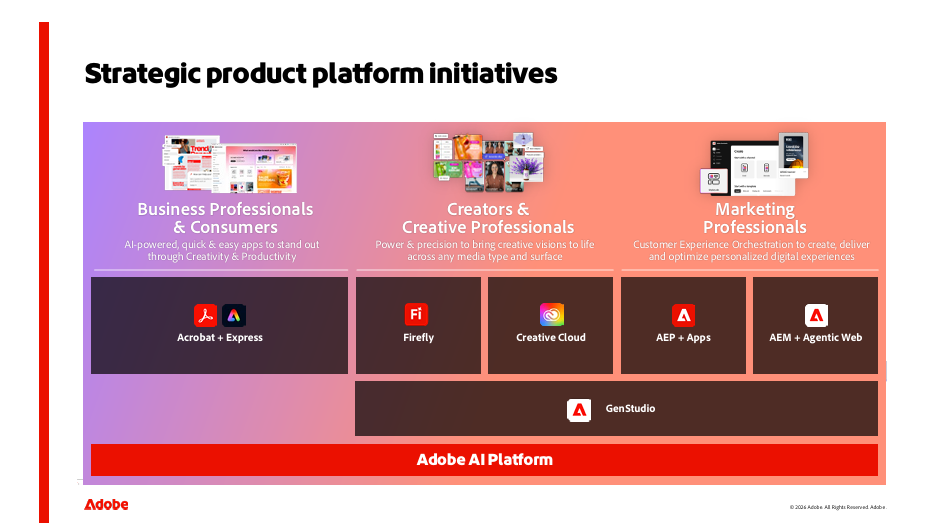

Adobe有兩大客群,分別為Business Professionals and Consumers,以及Creative and Marketing Professionals

前者為較輕量級的使用,主要用的產品包括Acrobat 和Express

後者則係企業級,需要強大且具備像素級精準度的工具,最著名的產品則有Photoshop、Illustrator 等,也包括Marketing 專業人士,需要大規模製作吸引內容,並在各大數位渠道(IG、YouTube 、電郵)進行個人化行銷,主要產品就有Adobe Experience Platform、GenStudio

生成式AI威脅的其一在於會否令到Business Professionals and Consumers不再採用Adobe?

暫時數字上則未見

25Q1:15.3 億美元

25Q2:16億

25Q3:16.5億

25Q4:17.2億

26Q1:17.8億

暫時都是未見減慢的遞增

所謂的較輕量級的使用,只係相對概念而言,與其說是Consumer,不如說是Prosumer(Producer+Consumer),例如專業攝影師、自由設計師、Office工作處理文件的人士,對他們來說由Acrobat 及Express都是工作流程的「 架餐」(工具),未必那麼易改用其他工具

當然,我們不能否認競爭劇烈,Canva、AI 生成工具確實係挑戰,但似乎較為針對非常輕量級的用戶。本人的估計為Adobe在這類用家成長難了,但Prosumers仍有黏性

例如社交媒體小編確實可以用Canca出post,我在Nanobanana 爆紅前也非常喜愛使用,但我懷疑我們這類非常輕量的用家,會否係Target客群呢?原本就不願意為圖像付款的人,對圖畫質素good enough便收貨,而不是精益求精的非專業人士可能本身就不在Adobe眼裡

另一個值得留意的觀點係攝影師被AI淘汰,而令Business Professionals and Consumers客戶的一部分萎縮

AI 生成嘅相片質素已經達到商用級別,這些專業攝影師就會技術貶值,呢部分有一定合理性,功能性的攝影例如員工相、產品照的攝影師會頗危險

但某啲攝影的現場感仍係不可取代的,不知大家還記得大埔火災的一張新聞照嗎:一個非常絕望、神情無助的男士背後正係燒到薰黑的大樓

Adobe的工具仍係專業攝影師需要的架餐,AI只係進化版加快他們工作的修圖工具。樂觀地看修圖加快,還是擴展市場的機會

以我不專業的理解,Adobe的AI 生成工具可以在圖像更精細的位置修改得比Midjourney好,這方面希望有專業人士路過指教一下

企業席位壓縮也是收入減少的疑慮,可以透過第二客群檢視下:

25Q1:39.2 億

25Q2:40.2億

25Q3:41.2億

25Q4:42.5億

26Q1:43.9億

暫時都是未見減慢的遞增,這和內容自動化產品如GenStudio的解決方案有關(年度經常性收入 ARR按年升超過 30%)

對企業客戶來說,Adobe在AI 生成最大的價值主張係commercially safe,即不會用了侵權的圖像生成內容,減少了法律和聲譽風險

另一方面,Firefly Foundry 產品可以令可口可樂等大型企業用自己的IP和品牌素材去訓練專屬的 AI 模型,保證生成的內容符合品牌形象,即所謂一致性問題

而且Adobe的產品和寫過的Salesforce 相似,可以接觸企業生產流程的多個步驟(多touchpoint )。管理層常講的用字則係

from ideation, creation to production

如果企業還使用了他們的市場數據分析方案,還可以追蹤行銷內容帶來的流量和商轉化率。簡單來說,Adobe 對企業客戶來說係高度串連的生產線工具

企業這一部分因為客戶的高轉換成本,對Adobe來說應該可以安枕無憂

值得留意ARR趨勢

年度經常性收入ARR繼續上升,按年增長 10.9%,話雖如此,季度增長放緩的趨勢持續:

25Q1 12.6%

25Q2 12.1 %

25Q3 11.7%

25Q4 11.5%

26Q1 10.9%

管理層的看法係為了推動Freemium 策略的必要之舉,在過去客戶購買軟件,交易就會「立刻」轉化為ARR;但現在顧客希望多試產品,體驗過好處後才升級付款,因此出現了所謂的Phase Shift,人話講:即收入延後了

正面地看,Freemium的政策的確吸納了很多用家。官方公佈的Creative Freemium MAU就高達8000萬,按年升50%。不過,我們值得留意這些MAU能否最終轉化成付費用戶。

8000萬的MAU 係所謂Top of Funnel 政策的體現,透過免費的體驗,Adobe就可以接觸更多新用戶,期望將他們轉化為付費客戶

官方指引係下半年的ARR會重新加快,以及全年ARR雙位數的成長,我們要留意往後財報能否兌現

跟住落嚟我們檢討下收費方式的轉變

一如上述,在過去訂閱制是以席位為單位的,Adobe正在推動基於AI token的Credit收費

換句話講,用戶用AI 模型生成圖片時,會消耗一定數量的credit,越複雜的圖片就會消耗越多credit

當訂閱計劃提供的Credit耗盡後,他們就需要買新的Credit,又或者轉用升級方案。所以如果用戶增加生成圖片量,他們逐次的使用都會成為Adobe增加收入的契機

26Q1 Adobe Firefly的 Credit 消耗量按季就增長了超過 45%。反映了 AI 功能非常受歡迎

更加可喜的是,Credit的消耗已經不是再停留在圖片層面,更加複雜的音訊和影片生成次數分別增加了兩倍和八倍

具體的財務效果為Firefly 訂閱與credit pack的ARR 錄得高達 75% 的按季增長

最後我們談一談代理AI消費時代ADBE的部署

隨著消費者習慣轉向用 AI 進行搜尋,公司透露在2025假期,LLM 為零售網站帶來的流量激增近 7 倍

商家自然不想錯過這個契機,Adobe就推出了 LLM Optimizer,協助企業級客戶改善網站,讓AI更加容易搜尋

另一方面,就係提出Semrush收購。該公司的AI 工具擅長數據監測,追蹤品牌在不同AI的能見度

由此可見,假若收購成功,Adobe 的如意算盤都係包括由執行到監察的全套程序

這方面仍是Work in Progress,往後留意就好

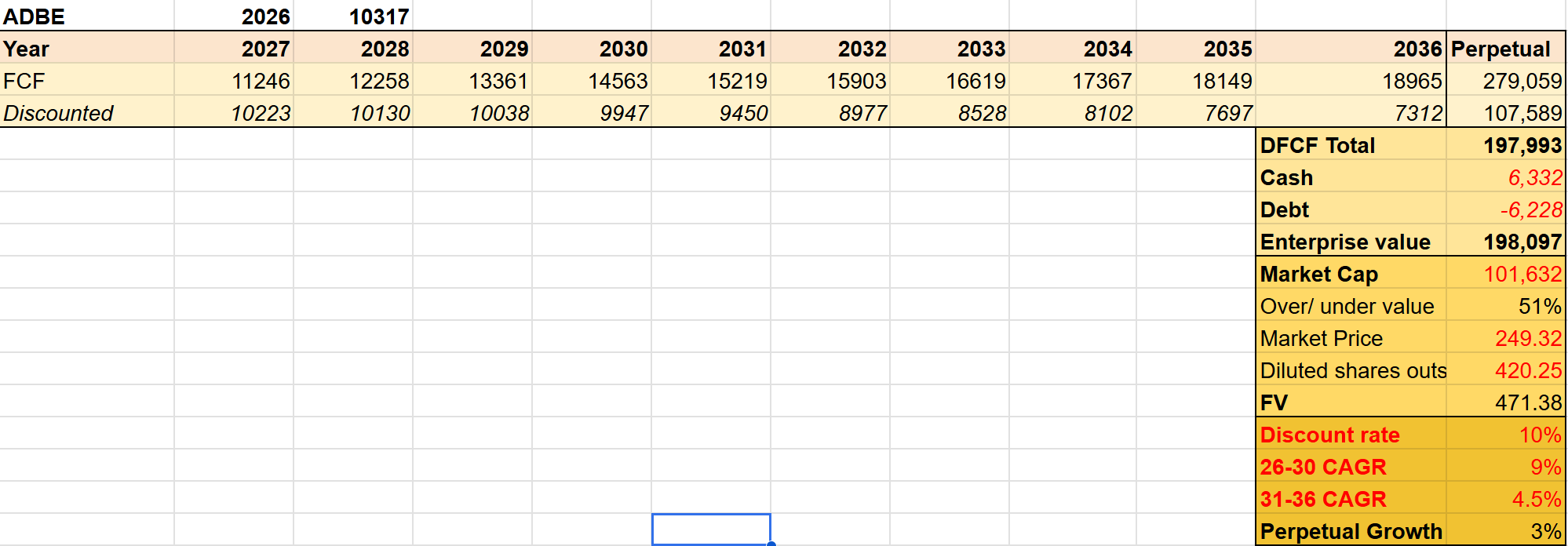

最後在估值上,今次我會設定3個情景

Bullish

假設係ADBE未來十年繼續係創意媒體嘅霸主,AI Credit的消耗不斷上升。隨住圖片生成更加容易,有更多客戶出現、有更多修圖需要

未來十年有9% CAGR,和近來一致,永續成長3%,10%折現率,估值為564

坦白講,機會頗細,參考就好

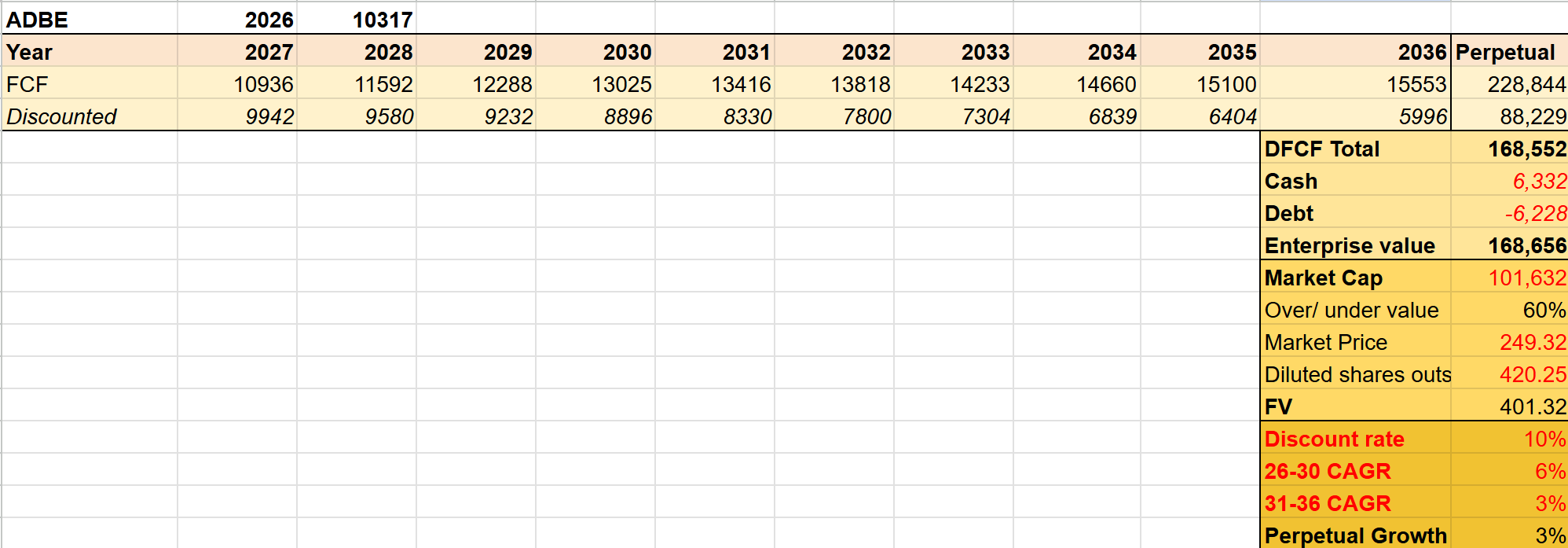

中性

AI 生成工具確實構成威脅,但Prosumers 依然需要使用,以及企業客戶持續見防守性。更長期而言,有更先進的工具出現,令公司成長受壓

未來5年維持9%成長,6至10年半衰至4.5%,永續3%,估值為471

末日情景

Adobe的未來成長只可以依賴企業客戶,由於企業客戶佔70%收入

簡單地假設成長只有6%就算,後5年半衰至3%成長率,估值仍有401

由此可見,249的現價係深度入價,有信念不妨一試,不構成投資建議

利申:有貨,蝕緊

(作小小預告,自從在Threads開始紀錄一些研究心得有一年多了,寫substack也有半年有多,都是本住興趣而做,後來發覺都需要一定時間和心力,之後和一位朋友討論,有價值的分享收費不代表貪心,反而是對花時間研究、寫作及維持質素的肯定和支持,所以由4月開始substack會有paid tier。

另一方面,本人也非常明白我們對太高收費但內容一般的Paywall抗拒,我打算

1)把心得的內文大部分都開放,可能只封鎖估值部分

2)收費會偏向便宜,暫時計劃為接近香港最低工資一小時的水平😂,當大家請我一小時工作,或飲杯咖啡)

3)盡量思考下給付費者一些額外的價值)