Adobe 26Q2 小更新

有興趣可以先看一看舊文章

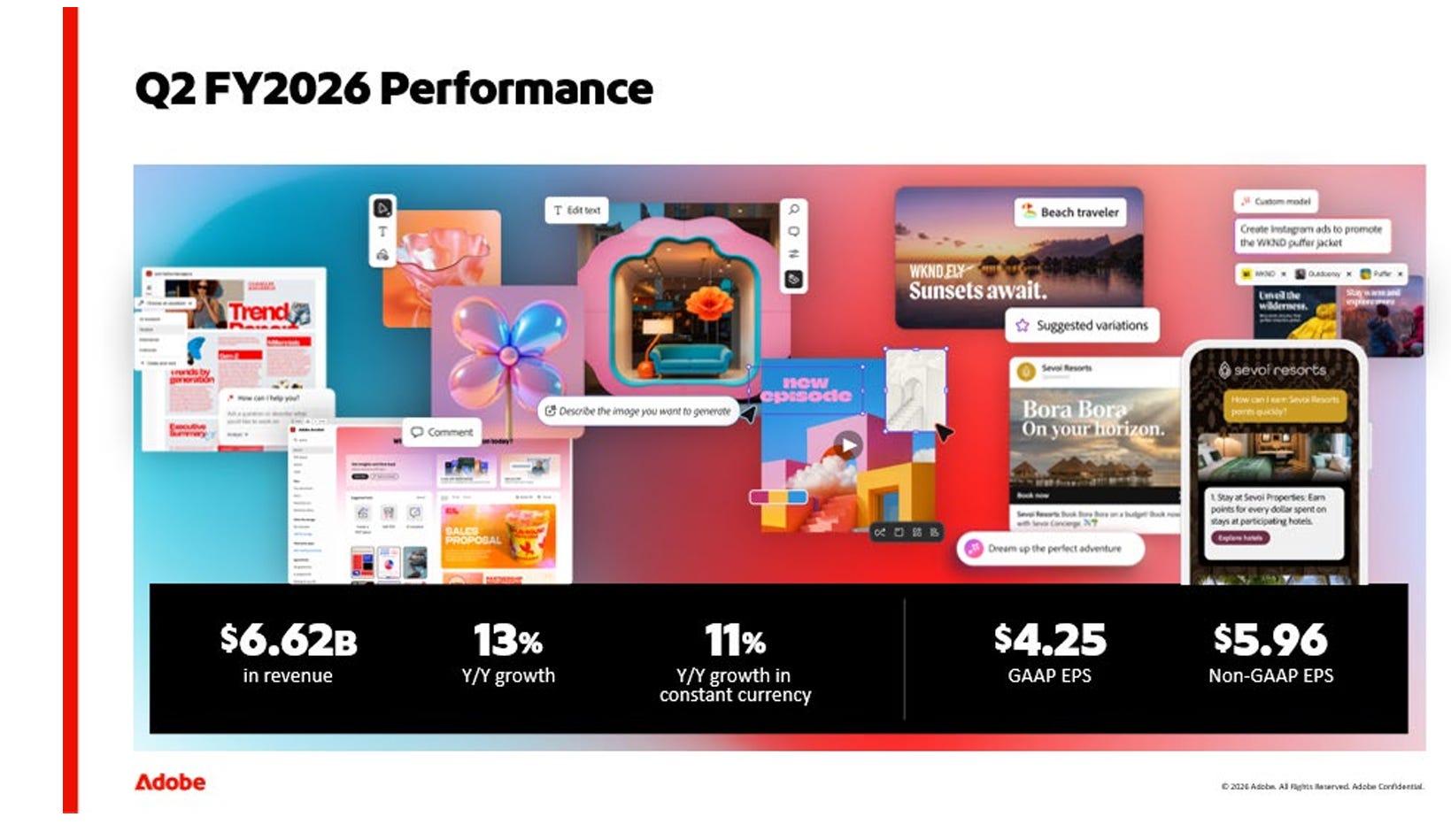

業績數字上應沒有太大驚喜(嚇)

總營收: 固定匯率計算年升 11%

Non-GAAP EPS 5.96 ,按年升18%

AI收入方面都有不俗發揮,AI-first ARR 年增 3 倍,超過 5 億美元,單計 Firefly 的期末 ARR 已逼近 3 億美元

不過AI ARR佔總體ARR 271億來說依然好少,大約2%

收入展望上

管理層目前預計 2026 年營收將達到 265 億至 266 億美元,高於先前指引的 259 億至 261 億美元。

增長主因是收購了 SEMrush,為 Adobe 業務貢獻了 4.8 億美元的 ARR。

撇除 SEMrush 的因素,指引其實沒有太大變化

剩餘合約價值RPO有222.7億,按年升13%,其中 67% 為當期合約價值cRPO,這意味著超過 149 億美元的收入將在未來 12 個月內轉化為實際收入,為短期業績提供了極高的可見度

目前公司有約267.8億回購額度,理論上可以回購⅓的流通股票,為EPS增長打底。公司預計在26 NON GAAP EPS有24.35-24.45元

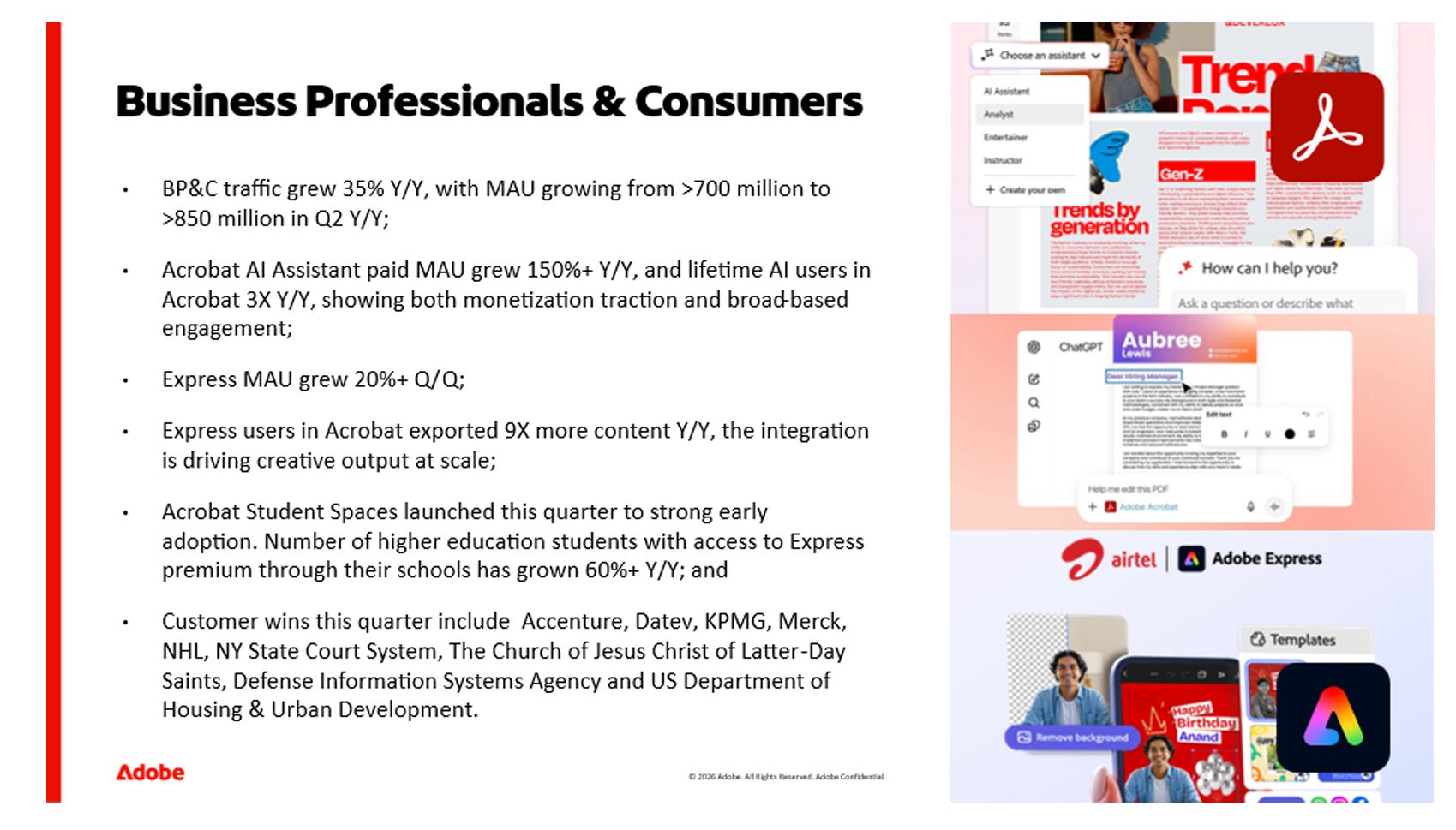

公司收入來自兩大客群:Business Professionals & Consumers (Prosumers/ 輕量級用戶/BP&C)、Creative & Marketing Professionals(專業人士、重量級用戶)

今次Earnings Call重點在Prosumers 上:

致力推動Freemium策略,管理層指出用戶越來越在搜尋引擎直接輸入自己的意圖,例如總結PDF、為社交媒體設計圖片。公司以前的做法係當用戶搜尋adobe的產品的時候,他們會被引導到產品介紹和付費頁面。現在當用戶搜尋自己的需要時,他們會被引導到不需要付費的網頁版app。Adobe期望freemium可以讓用戶建立使用旗下產品的習慣後,之後才會遇上Paywall

為配合freemium策略,公司也推遲了creative cloud產品的加價

Adobe承認這些決定會犧牲短期ARR,公司的如意算盤是可以增加長期的客戶終身價值( lifetime value,LTV)。

目前freemium的政策有初步成效,創意產品的freemium每月活躍用戶MAU按年上升70%,達9000萬;Acrobat 和 Express 的 MAU 從 7 億提升至超過 8.5 億;adobe 網站的流量也按年上升40%;正如前文所講,AI-first ARR 已經有5億確是轉化的初步成效。Adobe 甚至表示從免費轉為付費的用戶,其參與度和長期LTV皆高於直接付費者。

除此之外用戶的另一個行為轉變,就是更加喜歡使用AI工具在對話中完成改圖,所以他們把自己的 AI技術嵌入 ChatGPT、 Claude,未來還會加入Gemini以及Copilot。務求令到用家在不同喜歡的AI工具中也能使用 Adobe嘅技術

由此可見 Adobe的策略是盡力擴闊top of the funnel,無論搜尋引擎的用戶意向以及AI工具的對話功能,都作為引流去自己用具的入口

即將引退的CEO Shantanu Narayen 也表示Freemium 策略是借鑑公司成功經驗,例如以前將 Acrobat Reader 免費開放,確立了 PDF 的全球標準並帶來龐大收益,如今Acrobat AI Assistant 的付費 MAU 實現了 150% 的同比增長

不過我也很認同輕量級用戶生成圖片good enough 就可以的觀點

freemium 可能令部分用戶只願意在free時採用,當需要付費premium時,就用回其他更平價甚至免費的方案。而負面地看freemium以及推遲加價,有可能是因為競爭激烈,進而影響他們對創意專業人士的定價權

所以我們之後可以留意MAU增長狀況,也要留意generative credits的消耗情況

而如果freemium轉化成功,我們應該可以看到ARR未來幾季會顯著攀升,Shantanu Narayen就表明play out over 2027,所以如果去到明年ARR都未見突破(例如維持雙位數升幅),投資者就可能要小心了,甚至可能要棄船?

此外值得留意的是營運利潤率等效率指標,市場有一個擔心就是隨住用戶增加使用 Firefly 等 生成工具,算力成本會上升,而利用第三方模型也需要向模型方分成,從而拉低公司的利潤率。如果freemium的政策未能把免費用戶轉化為收費用戶,利潤率應該會進一步拖低。目前Adobe預計的 2026非GAAP 營運你潤率維持在45%,會否成功達至,往後又會否收縮都值得我們留意

正面地看,輕量級用戶沒有理由拱手相讓予Canva等競爭者(題外話:有AI前我都係用Canva)。管理層採取積極攻勢維護市場反而值得欣賞?

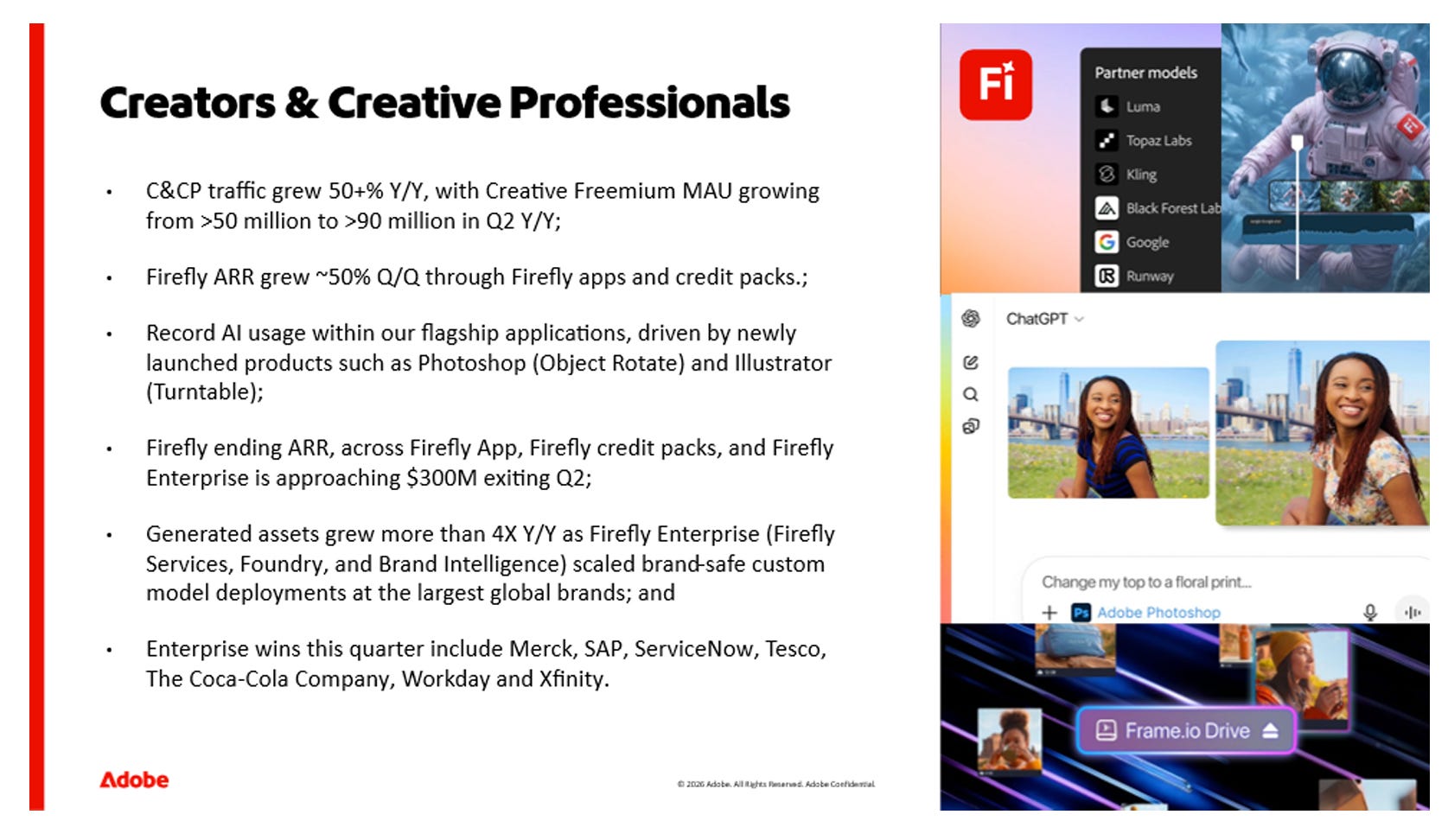

至於企業客戶,我的判斷則樂觀得多

Adobe最大的價值主張不外乎大規模自動化創建行銷內容、確保生成圖像尊重版權、一條龍服務的創意供應鏈。呢啲就好難被生成式AI取代。

而AI 時代反而增加內容生產、企業要管理的內容量大增、消費者利用AI搜尋產品也令到企業需要管理不同形象的媒體以符合消費者的意圖,以上種種應該都穩固了Adobe 在企業端的日後發展

今季Earnings Call在企業端的評論,我覺得較有意思的係:

This combination of creativity and marketing uniquely differentiates Adobe. No other company brings together what creators and marketers can do across our applications and delivery platforms.

Adobe係市場上罕有創意工作和行銷工作結合的平台,創意的構思、生成、編輯,再到內容的後續行銷、交付與數據分析,整個流程都可以在 Adobe 的生態系統內完成

Anybody who wants to create content and use it for marketing, that’s Adobe.

專業用戶的變現值得留意的趨勢也包括seat-based 變成 seat+consumption based。隨著 AI 在專業創作中的佔比越來越重,重量級用戶的基礎訂閱費將只是入場券,點數消耗才是 Adobe 增加客戶LTV的殺手鐧

AI企業解決方案GenStudio較去年同期成長超過25%,Adobe Experience Platform AEP 較去年同期成長超過30%

所以全間公司嚟睇,公司正在利用收入、利潤穩定的企業客戶支撐輕易級用戶過渡期收入未能變現的陣痛

全間公司的AI策略會否成功,我們往後可以留意AI First ARR 也要看有否一直上升至ARR更大的比例

最後就在估值和部署上

(我相信以上免費的分析內容已經非常豐富,接下來Substack/ Patreon Paid Tier的朋友可以看到ADBE估值以及我的部署

過去一年來,有不少免費的文章,來覺得也花費不少心機和時間,才開了Paid Tier。希望大家可以訂閱,作為有心機寫作的支持)