讀者發問:網購+雲端王者AMZN

兩三日前有讀者提出可以研究一下AMZN,本人對上一次研究都已經是疫情期間的事了。既然係咁在這幾年發生什麼事,我也很有興趣了解

AMZN 經歷了多年發展,已經由大眾最直觀的網購平台,變成雲端運算、消費者服務公司

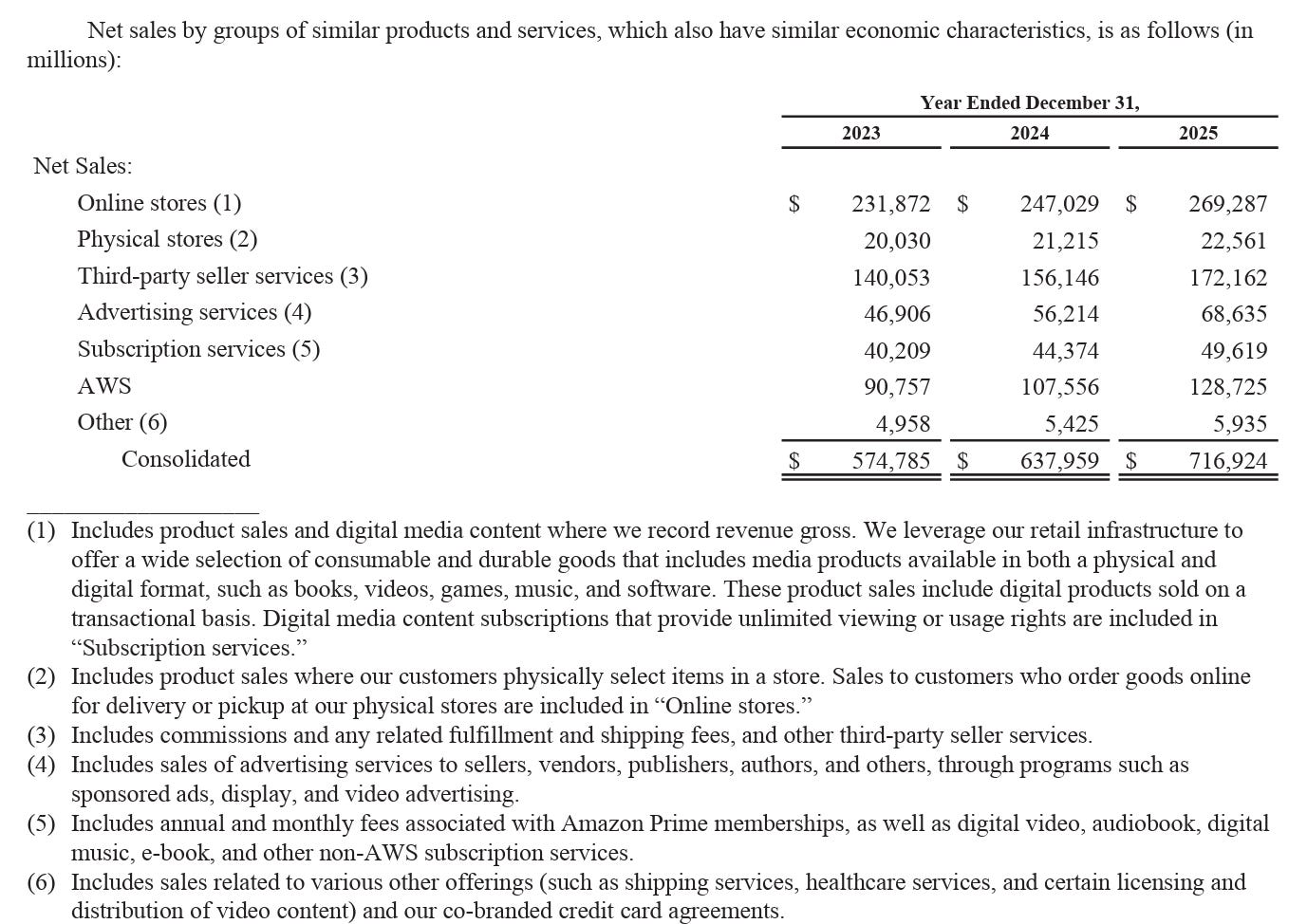

下圖可以取自2025年年報,我們可以見到亞馬遜的收入主要來自網店、第三方銷售以及雲端服務AWS

較為次要的則有廣告、訂閱服務、實體店等

把這些數字輸入在試算表

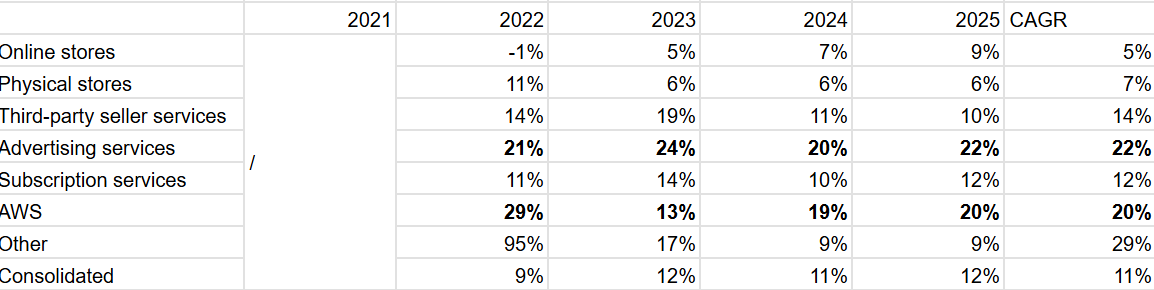

我們可以留意到

廣告收入顯著增加, 5年平均成長高達22%

AWS服務也維持一貫強勁成長,5年平均20%

第三方銷售的成長高於自家網店(5年平均 14% VS 5%)。根據上圖第三方銷售的分類解釋,以佣金、存倉、運費收入為主,亞馬遜就不需擁有商品,承擔存積壓的風險。這種服務業務屬於輕資產、高毛利

曾幾何時,本人拒絕考慮AMZN 係因為鉅額投放在物流,而零售係低邊際事業

一旦電商零售的增速放緩,龐大的fulfilment開支將會變成吞噬現金流的黑洞,無法兌現規模經濟

不過事實告訴我是錯的

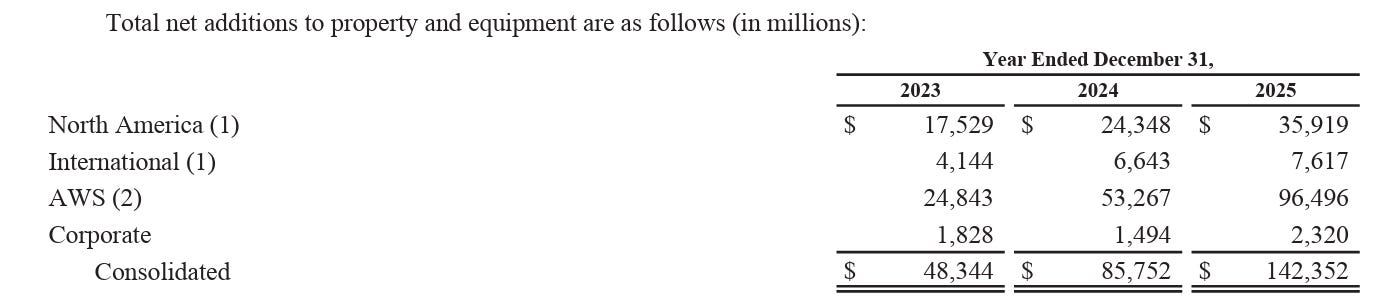

下圖取自年報關於資本開支的部分,我們可以看到主要分為北美、國際、AWS 3個部分

我特意找回多兩年的資本開支,發現了資本開支的轉向

2021年北美及國際的資本開支明顯上升,反映了為了支援網店物流服務的fulfilment。但其後兩年顯著下滑,在2024年開始才重拾上升

2021和物流相關的資本開支顯著上升,明顯就跟疫情有關。由於社交距離措施等令到網購變得更加活躍,亞馬遜必須增加物流網絡才能夠滿足消費者的需求

隨著實體經濟復甦,網購增速在 2022 年回歸常態,不再有疫情期間的紅利。亞馬遜亦唔需要再不斷地增加相關的開支

資本開支的轉移方向則係AWS,按照上圖24和25年分別上升114%和81%,這和追逐AI時代算力需求增加數據中心投資有關(下面詳講)

事後孔明的角度去睇物流相關開支確實物有所值

自建的物流網絡令到公司垂直控制由存倉、分類、發貨、送貨的過程,就無需要依賴第三方物流供應商,例如FedEx或UPS等,保存了原本屬於第三方的利潤

物流強大增加了公司的路線密度 (route density),減省了每程運輸的平均送貨均送貨成本

在2023年,亞馬遜完成了 regionalization (區域化)策略,把全美拆解為 8個互聯區域。利用演算法決定派送,一般情況下就會由區內的倉庫發貨完成配送,節省了運輸成本

公司在未來進一步展望將上面區域拆細為更細小地區,甚至善用演算法提前預測某區域內消費者在未來幾天會買什麼,精準預備庫存,提升供應鏈的效率。這些確實受惠於疫情期間燒錢的物流投資,才令到他們的物流網絡極度緊密,發揮規模經濟的妙用

由於庫存位置在地理上更接近顧客屋企,大幅縮短咗運輸距離,龐大嘅規模也可以令到送貨的車輛裝滿、同一訂單的貨物也可以一次性發送,節省運輸成本。

物流網絡的發達也令到公司(在增加較微小的邊際成本下)可以向偏遠地區伸延,從而把握到更多的訂單

在2025年的第三季,公司就表示

These are small towns where people want fast delivery, but where other companies have been backing out and reducing service. In contrast, we’ve already increased the number of rural communities with access to our same-day and next-day delivery by 60%, reaching roughly half of the total communities we plan to expand to by the end of the year.

物流嘅長臂不斷延伸,令到即日運送或隔日運送到更多郊區。由於郊區購物比較不便,亞馬遜的服務能夠延伸到此,自然吸引了這些居民。即使其他零售平臺在這裡提供服務,但缺乏強大的物流系統支援,到達郊區可能也要花費幾天的時間,但亞馬遜能夠做到即日或隔日送貨,就更吸引這些地方的居民

亞馬遜側預計這是一個幾千萬人口的市場

根據 U.S. Census Bureau的定義,美國生活在非都會區、小型城鎮及鄉村地區的人口高達 6600 萬人,AMZN 似乎冇吹水!

我們也可以利用一些數字反映物流投資的合理性

在26Q1,商品銷量增長 15%,高過對外運輸成本的 12% 及內部fulfilment expense的 9% 增長。反映物流網絡效率提升令營運成本的增長,被壓低至低於訂單量的增長,發揮規模作用

亞馬遜作為世界上最大的零售商,可以發揮網絡效應

由於亞馬遜在世界上擁有最多的網購顧客,不少品牌或零售商都需要在那裏開店才能有效地發展網絡業務。如此就產生了一個勝利飛輪:更多的顧客 ➡️更多的品牌進駐➡️吸引新的顧客

如此到解釋了上述第三方零售數量節節上升,快過亞馬遜自家網店增長速度

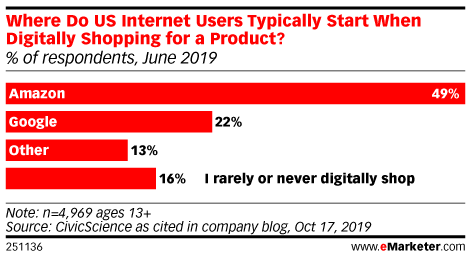

由下圖可見,對網店消費者而言,產品搜尋會先出現在亞馬遜,其後才是搜尋霸主Google,可以見到亞馬遜在消費者心中=網購的地位

回到最開頭業務的分類圖,我們見到自家網店的銷售額高於第三方銷售

雖然亞馬遜沒有單獨地公佈網店的利潤率,但一般估計是極低的,大約2.5%-3%。而亞馬遜也不是旨意這一部門賺大錢,自家網店最大的目的就是吸引和留存客流,然後推動第三方銷售和廣告等更高營運利潤率的業務,是非常聰明的策略

世上最強網店的另外一個優勢就是negative cash conversion cycle,這在以前寫COSTCO時介紹過。有興趣可以按連結重看

簡單來說,就是指大型零售商有能力先收客戶錢,之後才找數給供應商。由於有個時間的落差,他們就可以利用拖供應商的錢,繼續入貨賣給顧客,從而做到貨如輪轉的效果

而negative cash conversion cycle達成需要有加快物流速度以及減少庫存時間的配合,亦都證明咗上述在疫情期間增加物流開支的合理性

而在亞馬遜平台上的第三方銷售所得,也會先全額保留在亞馬遜上,在一定時間過後才給予第三方公司,亞馬遜就可以憑空出一現筆規模極其龐大的免息現金,而呢一筆錢就可以給他們肆意擴張在不同領域上

亞馬遜飛輪策略也體現在他們的訂閱服務prime上

眾所周知訂閱制係一個高模利嘅生意模式。企業付出了一個固定成本,然後在增加小量邊際成本後,就可以有更大的利益

Prime的即日送服務令到會員更加願意留在平台上,由於會員「唔執輸」的心態,知道貨物係免費送遞,於是往往會多落訂單,令網店和第三方銷售更好生意。多落的訂單並不會顯著增加亞馬遜的運輸成本,反而令到Fulfillment 的能力充分運用,改善營運效率

這從亞馬遜連續三年創下 Prime 會員最快送貨速度的同時,持續降低了每件商品的服務成本 (Cost to serve)可見一斑

事實上羊毛出自羊身上,亞馬遜也不是大善堂。Prime所謂的免運費其實係假象,實際上係由第三方賣家負擔,理論上也會轉嫁在消費者身上。不過消費者其實唔會考慮咁多,覺得價錢恰宜就會購買

龐大的訂單密度,讓他們得以將多件商品塞進同一個包裹、同一架送貨車中,完美攤薄了邊際物流成本

最後,Prime 同Google One、Apple Service 等類似,係一個生態系統。涵蓋極速物流、影音娛樂、生活雜貨及醫療保健。用戶轉換或者停止使用也有Switching cost

上述討論可見Amazon 的早期投資確實發揮分攤作用。其他新興網購平台難以複製,甚至倒過嚟要借用AMZN 的物流網絡完成送遞( eg Shopify - Buy with Prime)

在今個月頭,AMZN 推出Amazon Supply Chain Services,讓龐大物流網絡充分發揮,直接對撼FedEx 、UPS等傳統公司。其實不用過度興奮或期待,只屬目前業務的自然擴張,不過包括埋包裹(parcel)送遞,令到物流的利潤率更加提高而已。我哋可以視為讓飛輪飛得快少少,而不是翻天覆地的變化

剛剛提到的物流資產充分利用和AWS有異曲同工之妙

好耐好耐之前,亞馬遜已經推出 AWS 雲端服務,就是把自身閒置的雲端基礎設施出租商業化,物流也是明顯係將成功的Playbook 複製

大家可以回到一開頭業務分類的圖,我們可以見到直接和零售相關的網店、實體店、第三方銷售,約佔總營收的64%,AWS只是佔18%

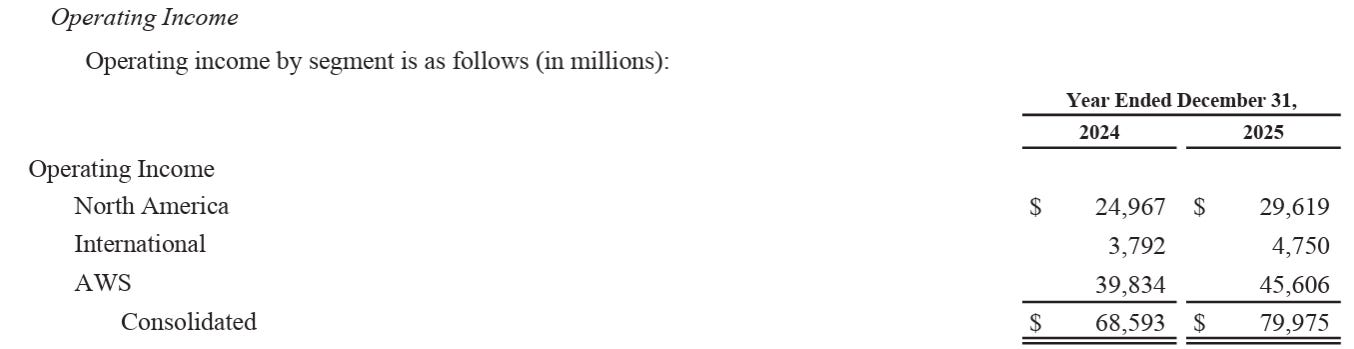

但由下圖可以見到,AWS貢獻絕多數的營運利潤,佔近57%。利潤率高達 35%,是十分好賺的生意

AWS 係拉動公司利潤率的業務,即使佔營收比例遠少於零售,而且還在快速成長之中

AWS 和其餘兩大雲公司(微軟、谷歌)一樣有AI 和非AI 負載

和以前寫過的微軟觀察相似,AWS認為目前企業上雲的趨勢依然係漫漫長路:

I say this frequently, but remember that 85% to 90% of worldwide IT spend is still on-premises versus in the cloud. In the next 10 to 15 years, that equation is going to flip, further accelerated by company’s excitement for leveraging AI.

現代企業上雲趨勢既然方興未艾,最大得益的自然是服務最廣、成本最低、最為穩定的三巨頭

AWS也表示AI 負載和非AI 負載不是互相排斥的,在26Q1 電話會議中就講:

Customers seeking the full benefit of AI are accelerating their transition to the cloud. We also see a strong correlation between AI spend and core growth. As customers spend more on AI, we see a corresponding demand increase in core. We expect this to increase over time as customers move more AI workloads into production, strengthening demand for our core services.

要充分發揮AI 的威力,企業必須先將數據和基礎架構遷移到雲端,這直接加快了那些的企業上雲的速度

AI的採用就能直接帶動了 AWS 核心雲端儲存、運算與資料庫服務的強勁需求

對於已在AWS上運作的企業,當他們運行 AI 工作負載時會繼續選用AWS,因為企業的數據已經存在AWS的雲端環境中,在那裡運行 AI 應用程式,可以降低延遲與複雜性,呢個優勢稱為數據就近性(data proximity)

同時亦都令到企業更加難轉換雲供應商,產生轉換成本

在AI 時代,AWS另一項優勢就係自研晶片

面對NVIDIA GPU 供應緊張以及減少對其依賴,亞馬遜如其他巨頭一樣有自研晶片,包括Gravition CPU、Trainium 和 Inferentia

雖然這些晶片不可能所有工作負荷都勝過主流晶片(Intel Xeon、AMD EPYC、NVIDIA GPU) ,但在特定工作負荷上可以贏過30-50%,提供俾唔同budget 客戶更多選擇

例如優越的成本效益促使 Anthropic ,選擇在多達數十萬顆 Trainium2 晶片上訓練其最新的模型

Gravition 亦值得講一講,留待日後追蹤。呢個CPU系為咗支持AI代理的發展,當 AI 的功能從答問題進化為自主執行行動時,CPU 算力就越來越重要。相較於市場上其他主流的 x86 處理器,Graviton 能夠提供高達 40% 的性價比優勢,目前重要的客戶就有社交霸主Meta

將 Graviton 與Trainium 合併計算,其整體自研晶片業務的年化營收已經突破200 億美元,並以超過 100%在高速成長

AWS也不需要發明最先進的模型

因為Amazon Bedrock的中間層可以讓客戶選擇不同模型,例如Claude、Meta的Llama、DeepSeek、Mistral ,新的發展甚至有OpenAI

LLM 持續商品化,不同客戶也有不同偏好。與其提供單一模型被鎖死,不如行多模型策略。不管企業喜歡那套模型,都可以將數據帶來AWS運行,才係AWS營運之道

多模型策略的真正目的,是為了鎖定企業的基礎數據和計算資源,帶嚟源源不絕的收入

模型以上的應用層也包括Amazon Q、Kiro 等應用和開箱即用的代理(Turnkey Agents),也係全棧式服務,加強了生態系統的引力

同其他幾間Big-Tech 一樣,佢哋也致力辯護資本開支之必要

預計在2026年,亞馬遜的資本開支將會高達2000億美元

亞馬遜擁有極其明確的客戶需求信號,且很多長期資本投資在建設前就已經獲得了客戶的巨額承諾

單是 Trainium ,就已經獲得了超過 2,250 億美元的營收承諾,嚟自Anthropic 、OpenAI、Uber等

Q1 Backlog 已有3,640 億美元,具有可見性,不是盲目燒錢 (未計入 Anthropic 超過千億美元的合約 )

只要產能上線就能化為算力出租,建成即賺,唔係等客到。AWS算力服務仍然是供不應求,佢哋唯有加大投資把握CEO Andy Jassy 所謂once in a lifetime 的機遇

AWS 已經成長為年化營收高達 1,500 億美元 的龐然大物,並且在如此大的基數下,創下 28% 的超高速增長。由此可見的確係興建得越快,變現得越快

雖然CapEx 增速大於營收增速,壓抑初期的自由現金流,但呢的資產具有較長的壽命,例如管理層預計數據中心有30年的壽命,伺服器和自研晶片則有 5 至 6 年。當這些資產投入服務幾年後,就會產生長期投資回報(ROIC)

亞馬遜以 AWS 雲端業務早期發展,為目前的CAPEX 擴張政策辯護

We’ve been through this cycle with the first big AWS growth wave and like the results. We expect to feel similarly about this next wave with much larger potential downstream revenue and free cash flow

簡單嚟講就係上述物流playbook 借鑑早期AWS經驗, 二次借鑑回AWS自己

瘋狂投資 ➡️ 擴大規模 ➡️ 令基建滿足大量需求 ➡️ 基礎設施利用率上升 ➡️攤平每單位成本 ➡️ 擴充利潤率

接下來估值和部署上

今次嘗試用一個比較特別嘅方法

(我相信以上免費的分析內容已經非常豐富,接下來Substack/ Patreon Paid Tier的朋友可以看到AMZN估值以及部署

過去一年來,有不少免費的文章,來覺得也花費不少心機和時間,才開了Paid Tier。希望大家可以訂閱,作為有心機寫作的支持)