另類資產管理公司BLUE OWL 係咪會爆煲呢? (26 Q1)

Blue Owl (OWL) 是一間另類資產管理公司(AAM, alternative asset management),規模應該比全球巨頭BX、BAM、 APO等細得多

不過暴跌之後似乎很有價值投資意味,今次我們先看他們的業務,然後就最新情況進行估值

另類資產管理公司名字看似非常玄妙,但其實就是泛指協助機構客戶(eg 企業退休金、主權基金等)、高淨值人士投資私募股權、房地產、私人信貸等股債以外的傳統資產

機構客戶想分散傳統資產的風險,又想捕捉私人市場龐大的機遇,不過苦於欠缺相關知識,唯有尋找另類資產管理公司

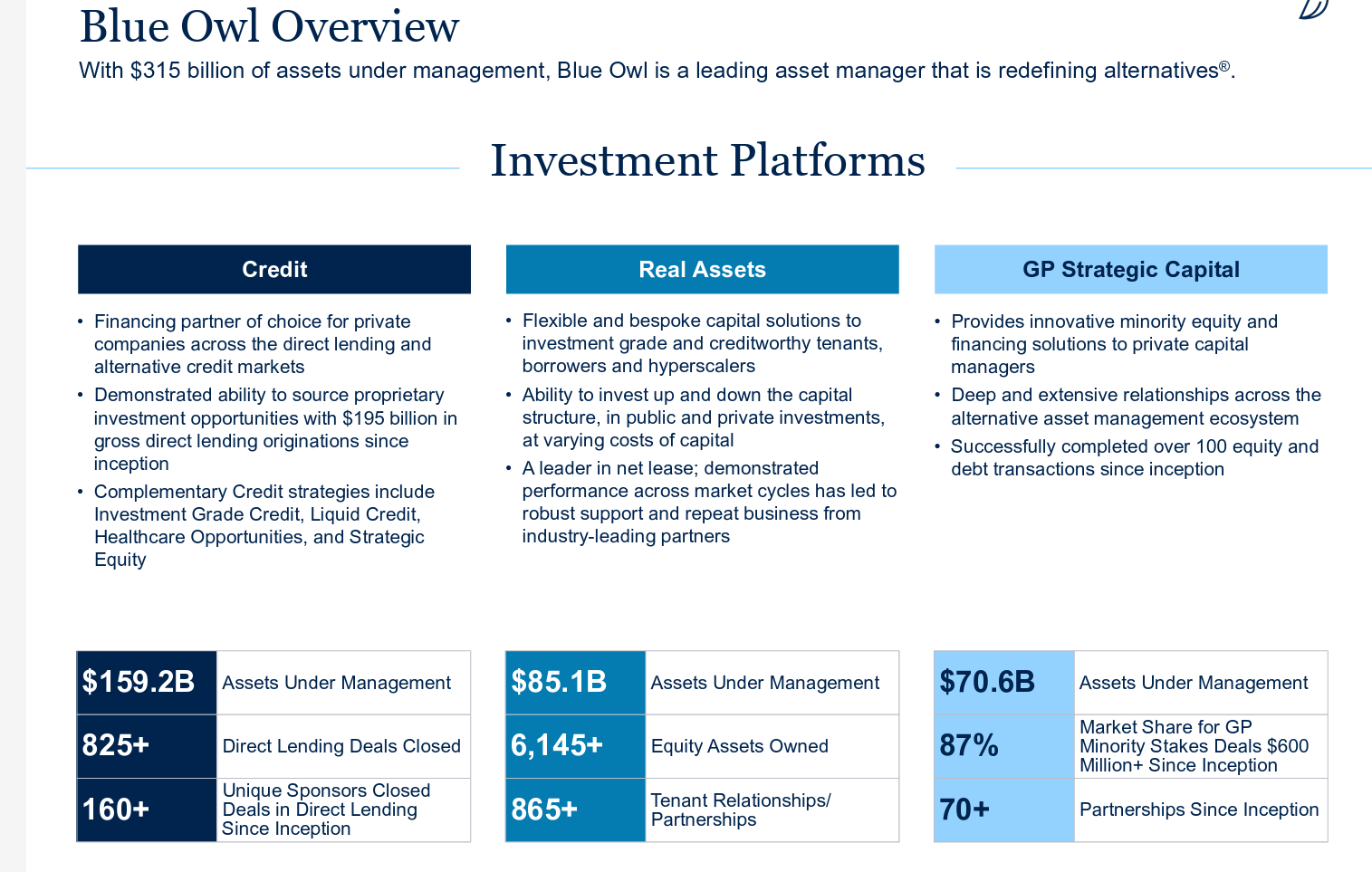

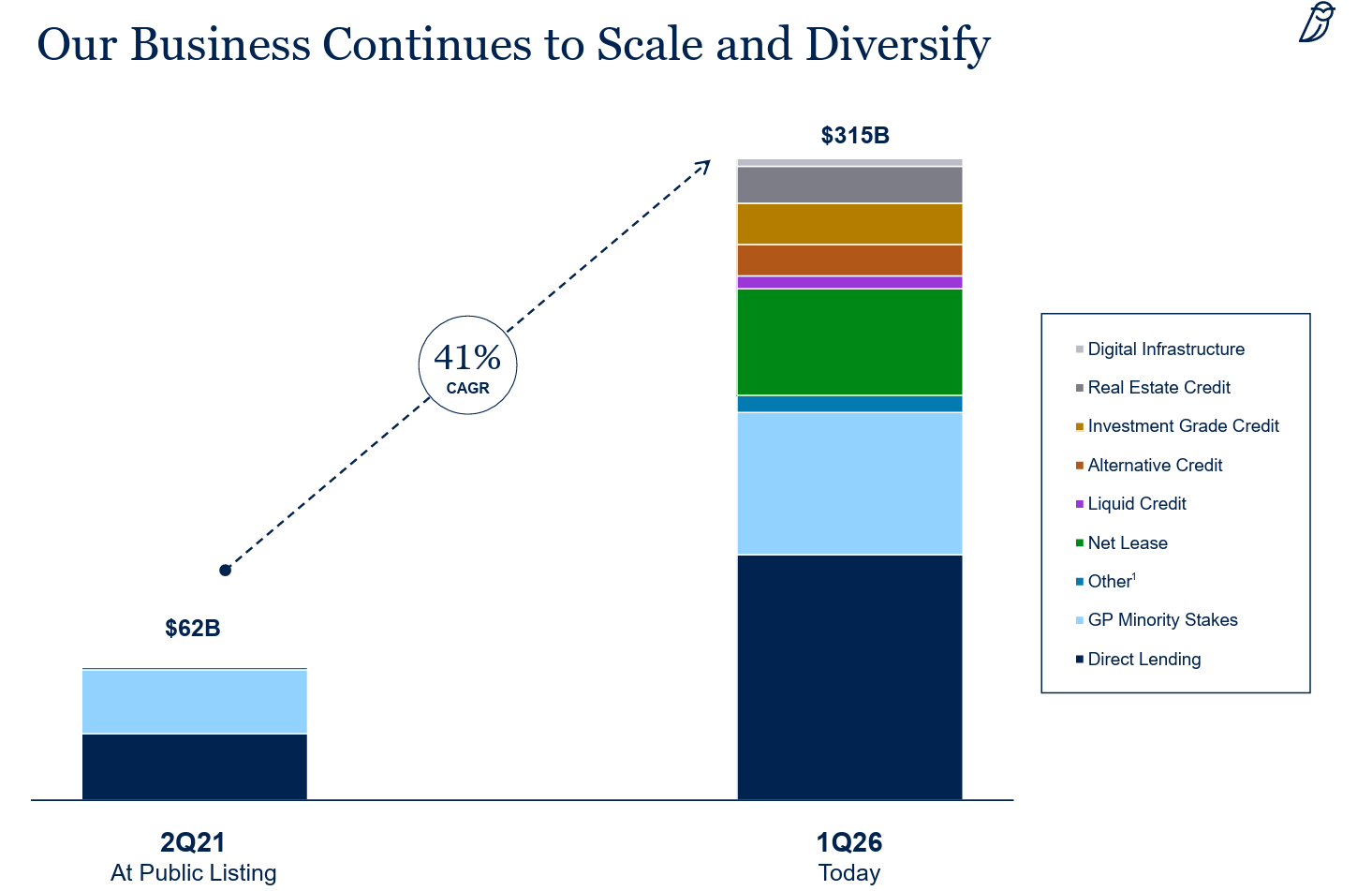

從下圖可見,OWL資產管理規模(AUM)3150億,提供各類型的投資產品。

規模最龐大的是私募信貸(Credit):主要就是向私人企業提供信貸

實質資產:專注收購房地產,獲得租務收入。近年的發展更加走向數據中心,明顯的例子就有與Meta在Hyperion AI數據中心的合作。Meta 僅持股 20%,無需付出巨額資本開支興建,建成後,由Owl 主導的合資公司將長期租賃給 Meta 使用。Owl 藉此獲得長期、穩定的基礎設施租金收益

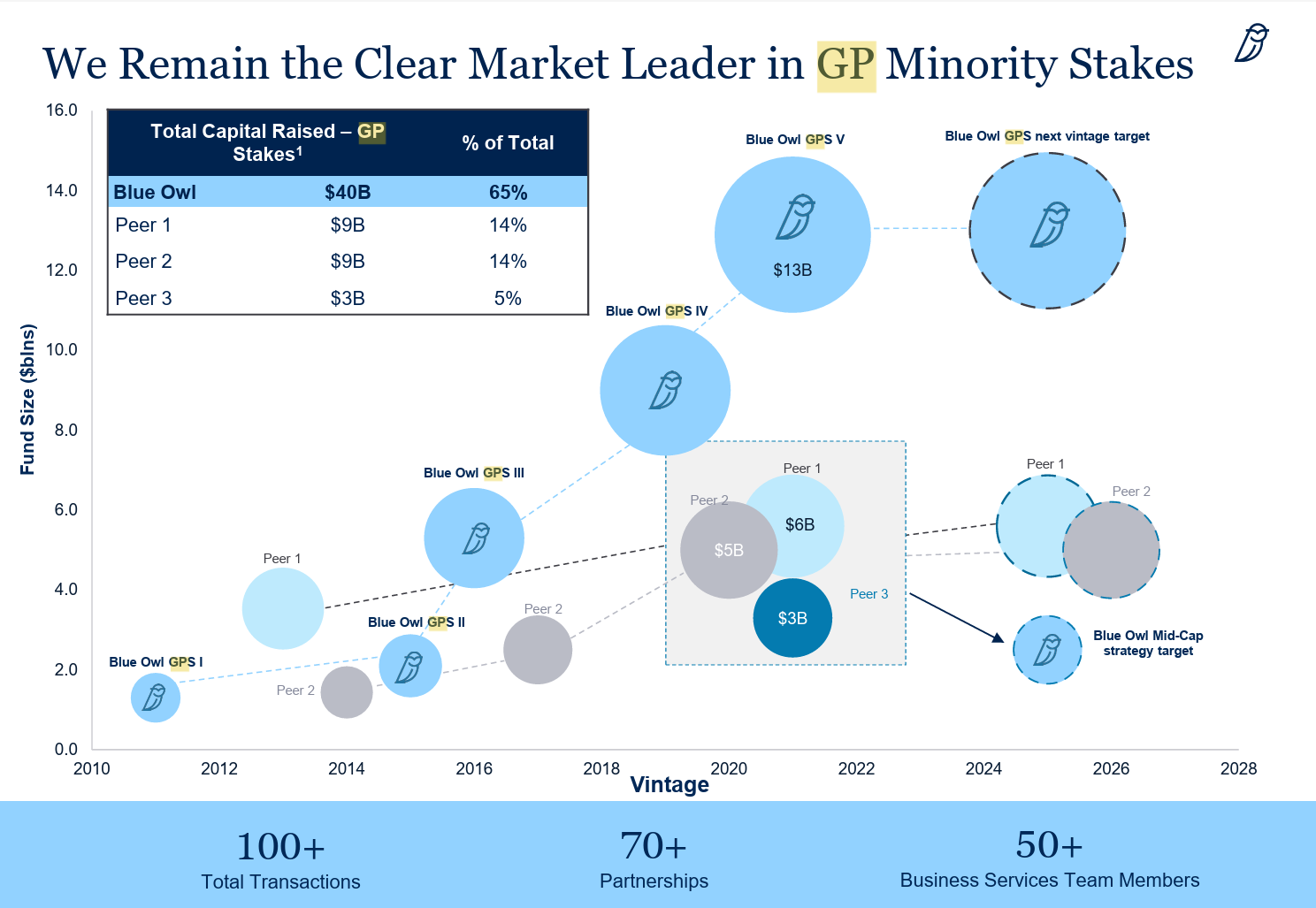

GP Strategic Capital:收購大型私募股權和信貸巨頭的少數股權或提供融資,分享他們的「管理費與績效分紅」。換句話講自己就成為了持有/借錢給AAM的AAM,公司應該很滿意自己GP 的業務發展,表明自己在6億美元以上的少數股權投資市場中,佔據87%市佔

OWL 憑藉GP 業務應可分享到全個行業發展的紅利

Blue Owl GP 透過其合作夥伴,間接覆蓋了高達 2 萬億美元、約佔全球五分之一的私人資本

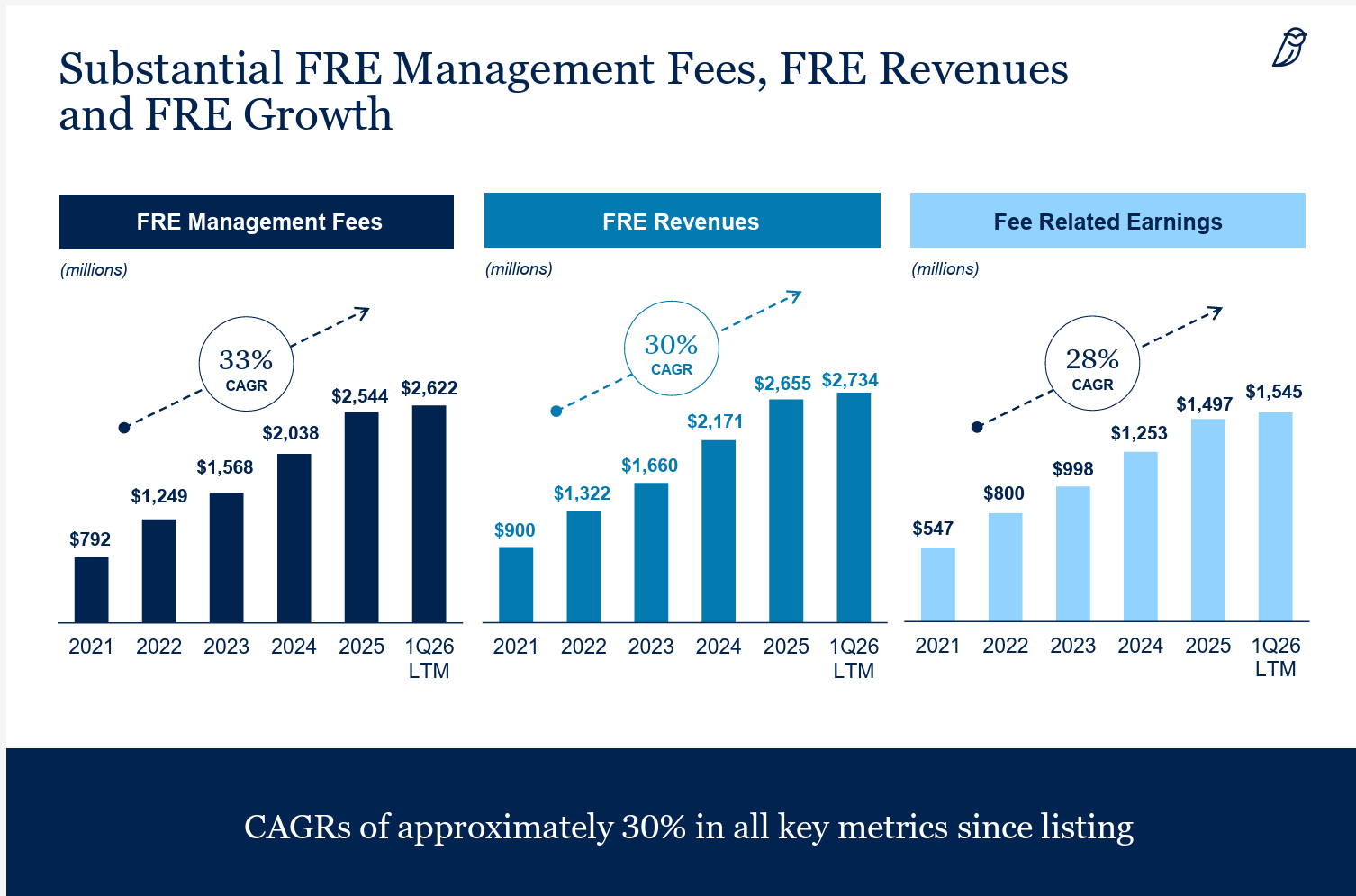

OWL會就這些投資產品收取管理費(Fee-Related Earnings, FRE management fees),當資產管理規模越龐大時,賺到的管理費便越高。因此資產管理公司的收入和他們募資的能力成正向關係

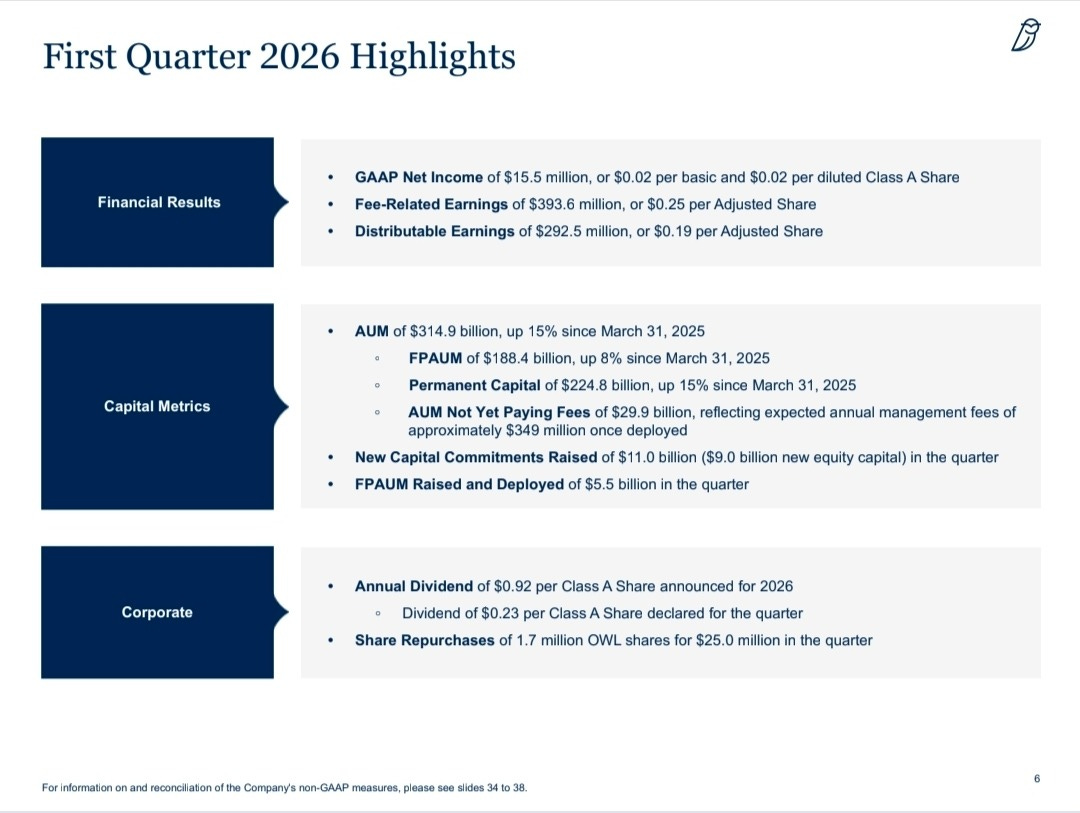

以26Q1過去12個月來說,FRE收入273億,管理費就佔了262億,百分比是96%

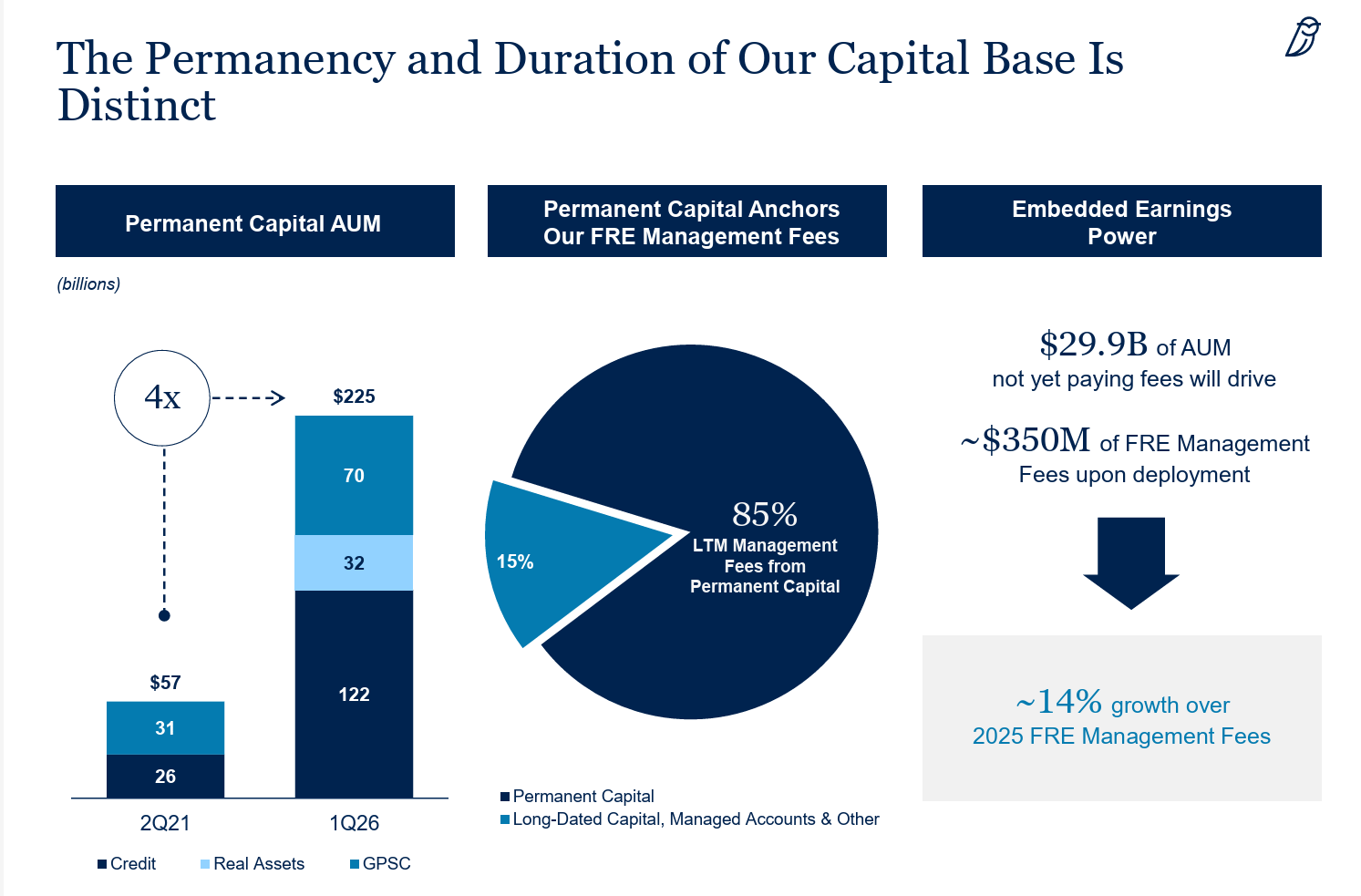

OWL 和其他 AAM 一樣,有所謂的永續資本( permanent capital)提供穩定的收入,就是指沒有明確的到期日(indefinite term)或無需要在到期日前變賣資產歸還給投資者的資金。過去12個月,85% 的管理費是來自於永續資本,為公司帶來預期性極高的現金流

所以如果公司能夠持續吸水,募得更多永續資本,留在自己的投資平臺上,就可以有源源不絕的收入

永續資本在26Q1高達2,248 億美元,按年增長 15%,而計算管理費的FPAUM達到了 1,884 億美元,按年增長 8%,充分反映高度粘性的資本結構依然持續,日後收入的能見度會有保障

不過FPAUM按季增長其實放緩的,25Q4有1877億美元,如無意外就是反映下文零售渠道放緩以及資金贖回的狀況

另外有所謂的Dry Powder,即未賺取管費用的aum,目前有299億。私募股權及信貸基金的運作通常在資金部署前都唔向客戶收錢。而呢299億就係靜待好機會出手,管理層預計一旦部署可以帶嚟3.49 億嘅額外管理費收入,相當於25年管理層14%的embedded growth

受惠於永續資本帶來的可預測管理費收入,Blue Owl 成功抵禦了市場的波動。26Q1 FRE增長了 14%,可分配盈利(DE)則增長了 11%

OWL在26Q1實現了高達 58.4% 的 FRE Margin,較 2025 年全年的 58.3% 略有擴張 。資產管理行業本質上是一門規模經濟的生意,隨著 AUM 的不斷擴大,固定成本會被攤薄。管理層預計 2026 年全年將達成 58.5% 的 FRE 利潤率目標

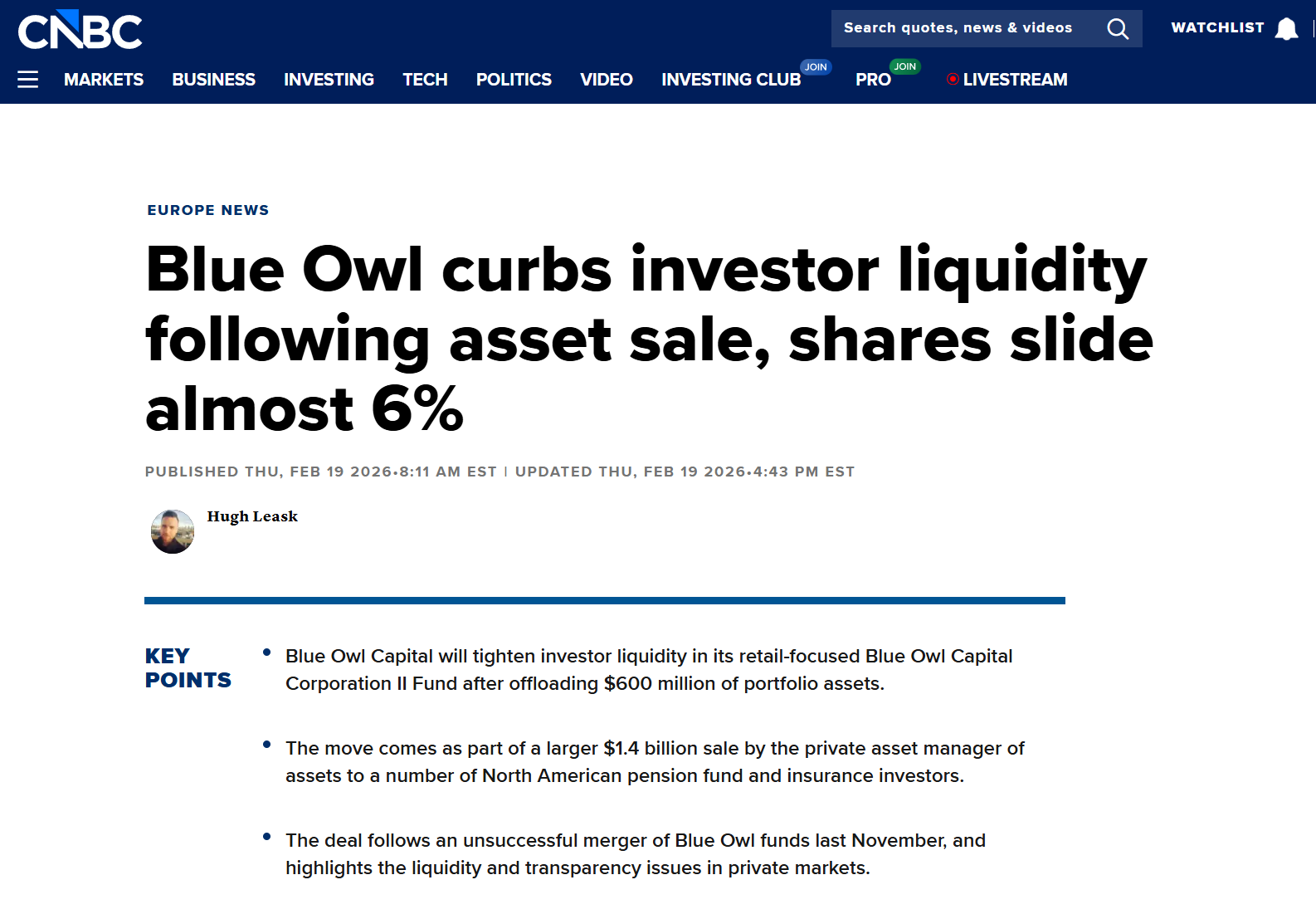

如果單看新聞頭條會覺得他們出事,甚至有金融危機的感覺

從CNBC報導見到,OWL旗下的一隻基金OBDC II 終止了投資者的季度回購要約,令到他們無法主動贖回資金

基金不再接受提款,投資者只可以等待公司透過資產出售或其他交易產生的現金流取回資金,又或自然到期償還。他們只可以被動地按季度取回那些資金

一般來說這類基金都會有贖回上限,例如所有投資者在時限內都不可以提取多於基金淨資產的 5%。不過當投資者們因為恐慌不約而同提取,就有機會超出原來的上限,而基金本身沒有那麼多現金,資產都是借給中小企業的長期資產,可以做就真的只有限制提取

這就反映流動性錯配問題,一般而言欠缺流動性的私募信貸是向機構投資者出售,由於他們更具「坐貨」能力,欠流動性、潛在回報高的資產完全沒有問題。問題是向零售投資者(高淨值人士)出售,他們期望像股票一樣可以隨時買賣。當零售投資者因為擔心基金的軟件風險暴露過多(容易被AI取代,下面會再探討),恐慌蔓延下被贖回要求便紛至沓來

咁點解要有5%上限?

OWL 在26Q1電話會議中就強調

The reason for the 5% and the reason clients want us to keep it is so that shareholders benefit from the asset class, the illiquidity premium that they’re receiving.

甚麼叫做 illiquidity premium?

由於有提取上限,當提取要求超出上限的時候,公司不用履行提取的承諾,意味著他們不用賤價變賣資產滿足留下來的人的利益。如果沒有這樣的提取上限,越早提出提取的人便越著數,留守的人反而面對資值貶值的風險。所以5%的上限反而係保護投資者全體利益

季度內兩隻備受關注的基金 OCIC 和 OTIC 的淨流出約為 1.7 億美元,不到期初資產管理規模 (AUM) 的 0.06%,對 Blue Owl Q1收入和影響相當輕微

儘管市場將贖回潮視為一場危機,但 Blue Owl 強調這主要是Headline-driven的情緒性反應,而非基金基本面出現問題

以 OCIC 為例,其贖回請求高達一半以上的僅來自約 1% 的投資者,而大約 90% 的投資者根本沒有提出任何贖回要求。由此可見絕多數的客人把錢交託在OWL的基金仍然是充滿信心

幸運的是零售投資者恐慌沒有蔓延到機構投資者

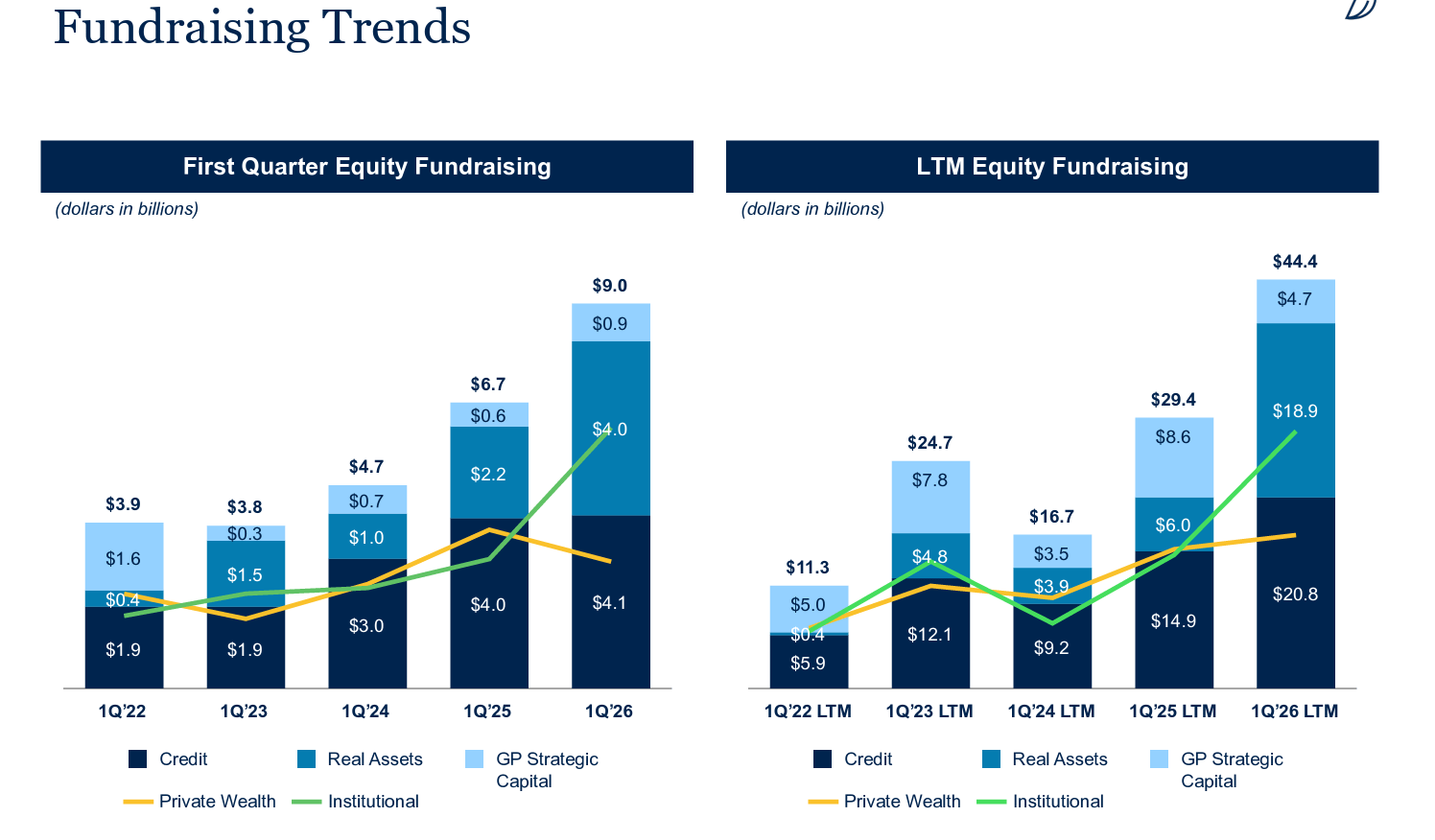

機構投資者在 2026 年初展現了對 Blue Owl 的強烈支持,他們用實際行動證明了並不受到媒體對私募信貸恐慌的影響。從上圖可見OWL 26Q1募得資金90 億元,綠色線的機構投資者增速動能明顯強勁,占募得資金的⅔ (61億)反而黃色線的散戶表現回落(30億)

26Q1 Blue Owl 就贏得了 33 個全新的機構客戶;同時 14 個現有客戶選擇加碼,將資金投入到 Blue Owl 的其他基金,這顯然是對他們的投資策略充滿信心

We’re noticing institutions, I think, are observing that direct lending and credit at large is actually working very, very well. And so in contrast perhaps to what is the sentiment in the air, if you will. I think institutions are actually seeing that this is an appealing time to look at credit.

由此可見,較有長遠目光的機構投資者是把私募信貸所謂的「危機」視為入市機會,透過OWL的投資平臺好好把握

零售投資者信心雖然受到限制贖回事件打擊,但Q1依然募集了約 30 億美元

佢哋資金主要投入於實質資產(如數據中心)、GP 戰略資本、另類信貸及二級市場等非直接信貸領域

管理層認為呢類產品可以產生足夠收入,以及下行保護(downside protection),因而受到歡迎

進入第二季,管理層承認直接信貸的募資,在零售投資者中確實會有下滑,需要時間來修復。他們甚至用掟石仔落池塘激起巨大水花作比喻解釋恐慌情緒的蔓延

在直接信貸以外的資產,散戶募資活動的數字只係輕微下跌,在實體資產的影響更係微乎其微

其實恐慌情緒總會散去。secular trend 依然係

1️⃣機構投資者尋求回報高的另類資產分散股債風險

2️⃣高淨值人士也表達對另類資產的興趣,OWL也表示經過教育他們對另類資產增加理解,不會將非流動性當係敵人

3️⃣ OWL 產品走向多元化,可以給唔同風險取向客戶更多選擇

以上結果都應該係繼續吸金,長遠賺取更多的FRE

最後我哋講一講軟件業被AI取代對OWL影響,先睇下管理層講法

(我相信以上免費的分析內容已經非常豐富,接下來Substack/ Patreon Paid Tier的朋友可以看到OWL

軟件業被AI取代對OWL的影響

OWL估值

過去一年來,有不少免費的文章,來覺得也花費不少心機和時間,才開了Paid Tier。希望大家可以訂閱,作為有心機寫作的支持)