分兩篇講的Brookfield,今日講業務,明天再估值

之前在Threads 有講過,我對目前AAM類型股票買感興趣

不如直接寫一隻AAM大佬Brookfield (BN)

在仔細講前,有責任科普一下另類投資(AM)意思

簡單來說,股票、債券等屬傳統投資,流動性高、市價透明;相反,房地產、基建、私募股權等都屬AM,其特徵為流動性低,項目不易變現,可能要鎖住資金五至十年,而且市價並不透明,依靠AAM的估值報價

既然如此,為何有人鍾情AM?

這就要拋開散戶思維,不應時刻盯著富途的報價,AAM的客戶通常都是機構投資者和高淨值人士:較為理性,追求長期回報

(正如巴菲特所講:交易所不開門一年,也是買那些優質企業)

他們想透過Brookfield 或Blackstone 等企業的專家獲得接觸另類資產投資的機會,以求分散傳統市場的風險,又或透過私募股權投資高成長企業,獲得超額回報

不過說BN 係AAM,其實不太準確,BN 係AAM+控股公司的conglomerate

BN其下有下列公司,我會逐一講:

▪︎BAM (Brookfield Asset Management,系內真正的純AAM公司,BN持有73%)

▪︎BWS (Wealth Solution),係BN系內的保險業務,100%持有,以賺價差為主

▪︎報表上歸類為operating business

有三個上市entities(BIP、BEP、BBU),以及全資的地產BPG

BAM (Brookfield Asset Management)

AAM 公司賺錢模式表面雖複雜,其實很簡單,就是代客投資,獲得Fee-bearing capital (FBC)按比例賺取管理費Fee revenues,扣除成本可得FRE(fee-related earnings)

機構投資者通常會找行內信譽良好、優越往績記錄的AAM託管資金,BAM是其中一間成熟代表

從付圖Assest Management部分可見,2025年BAM的FBC就高達6030億美元,(僅次同樣優質的公司Blackstone,BX)當中募資額達1120億,有240億來自零售客戶,募資能力非常強勁

公司管理的資金越多(AUM),FRE就可能越多

FRE為甚麼偉大?

因為管理費市況好壞都有得收,非常接近SaaS recurring屬性,如果公司能夠發揮營運槓桿,例如管理更多的FBC,卻不需要更多的人員,FRE增長就會比管理費收入更快

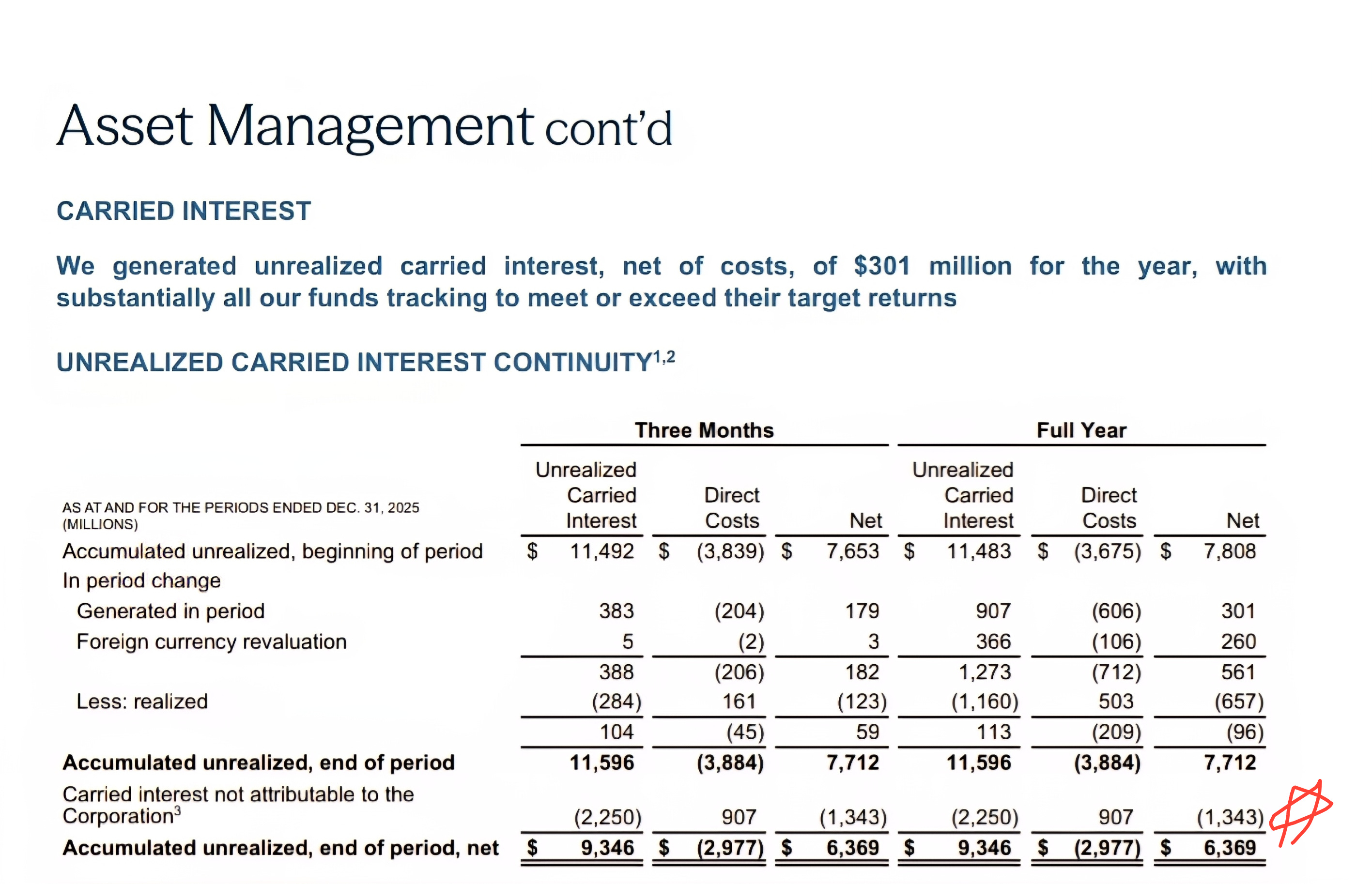

除了FRE,AAM賺錢的方法還有Carried Interest ,即是代客投資超出門檻後的分成收益

直至2025,BN所佔的BAM權益就有 64億 Accumulated Unrealized Carried Interest,未來三年預計會有60億的扣除成本後的實現收益

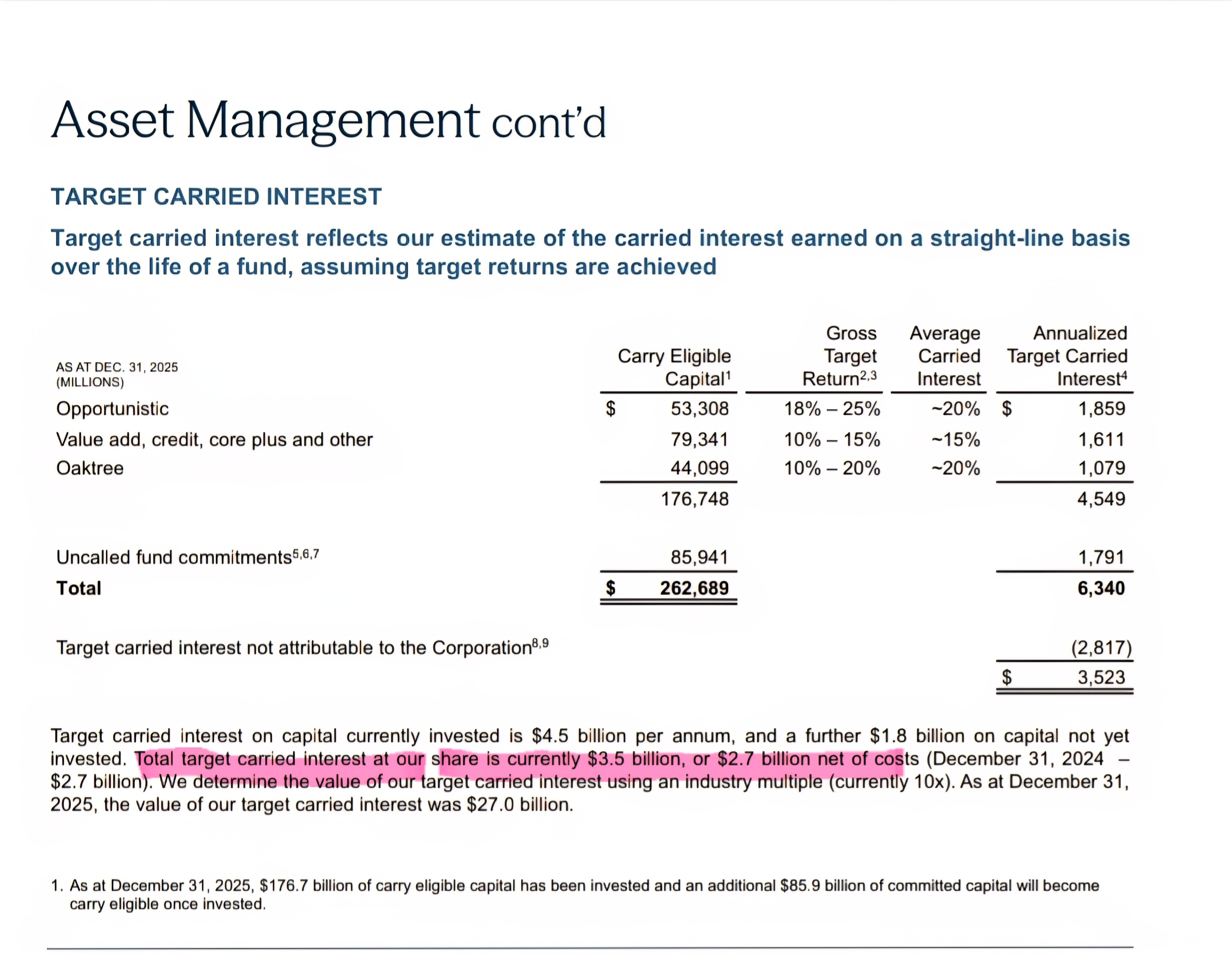

同時,BAM也有另一稱為Target Carried Interest的指引,扣除成本後目標回報為每年27億,管理層給予了10倍的估值建議,可以在明天估值討論中詳細講講

簡而言之,包括BAM的AAM 公司憑藉品牌形象、豐富經驗獲得客戶(機構投資者者、高淨值人士)信賴,替他們獲得接觸另類投資品,包括可再生能源設施、AI發展必要的數據中心、電信塔及光纖網絡、天然氣管道、公路及鐵路等等等等等

回到BN,在他們的Asset Management 分部中,也有Direct Investment ,其實就是和用自己的資產負債表和投資者齊上齊落買BAM管理的各種基金

在25年,公司就憑直接投資獲得8億FFO,和9億現金收入

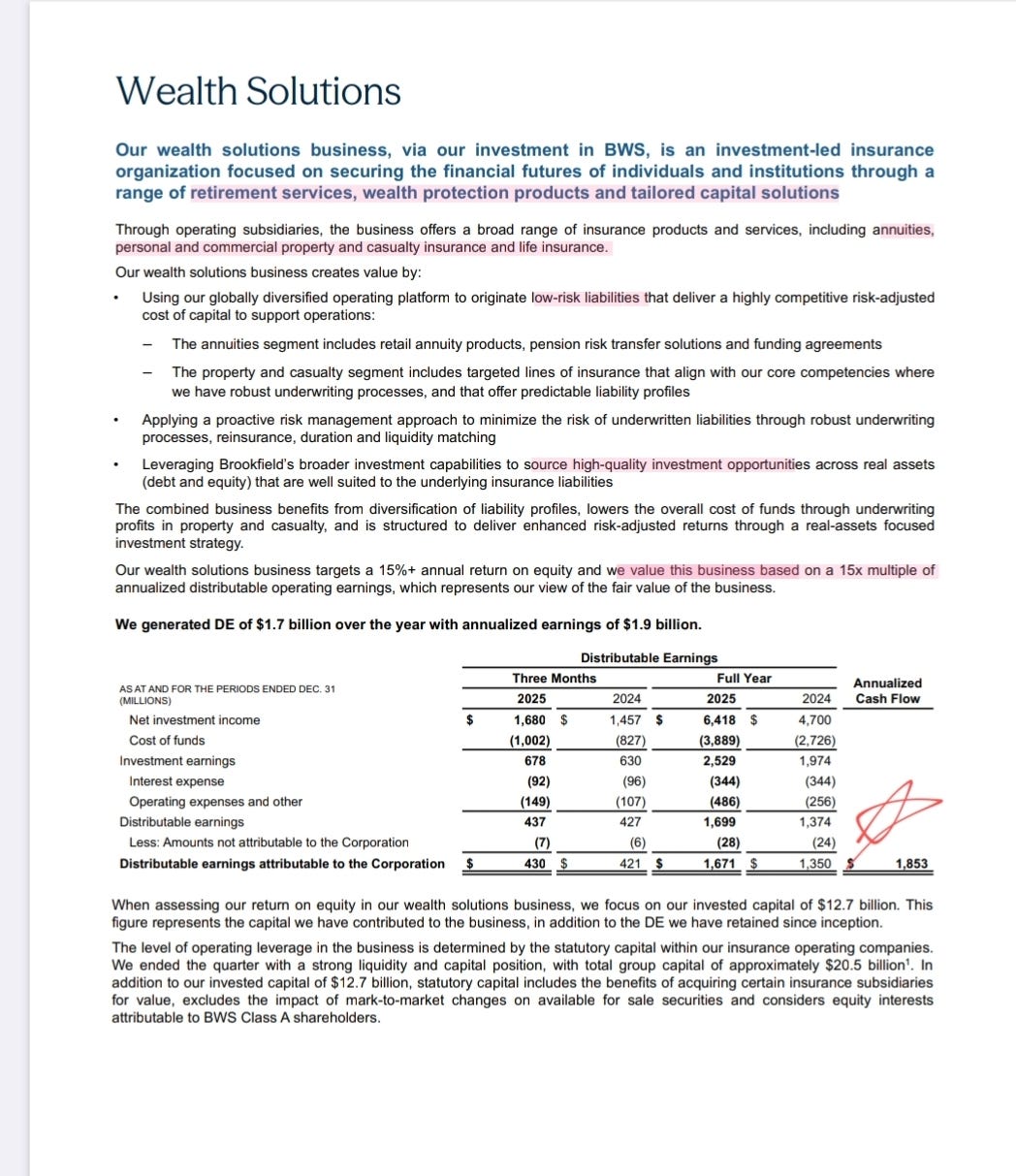

BWS (Wealth Solution)

一句話講哂賺Spread價差為主:

投資收益率 - 保單資金成本

由於主要係做年金(佔94% insurance liability)、財產及意外保(4%)、人壽保險(2%),BWS輕易從客戶獲得低成本的浮存金,再將這些資金轉移給BAM進行另類資產投資

和巴郡的邏輯類似,只要投資收益率持續高於保單資金成本,BWS就係超級影鈔機,由於賠償可能非常長時間才發生,BWS就可以大賺時間差

附圖可見他們的資金成本只是3.5%,卻有長達9年的平均年期鎖定成本,而回報有5.7%,即賺了2.2%的Spread

BN對此業務非常看好,指引為15%的股本回報

另一方面,BWS所得浮存金可以交由BAM管理,令後者獲得更多FBC,這正是附圖的Brookfield 生態體系運作

combines its conservative risk culture with Brookfield Corporation's capital base and Brookfield Asset Management's investment capabilities to create value for policyholders and shareholders. Access to $155 billion in permanent capital Brookfield Wealth WealthSolutions Solutions Access Accesstoinvestment to investment expertise and long- duration assets Long-term compounding capital at 15%+ returns Brookfield Corporation Stable Stablefee fee- bearing bearingcapital capital Brookfield Asset Management BROOKFIELD.COM D.COM'")

Operating Business 基建的BIP、能源的BEP和私募股權的BBU,另還有全資擁有的real estate BPG

這類業務的特點係需求非常穩定,多數合約都是CPI-linked的抗通漲業務,擁有高進入門檻和可發揮上述資本回收策略的優勢

BIP (Brookfield Infrastructure Partners)

擁有並營運公用事業、運輸、中游能源及受惠AI發展的數據中心等,BN佔26%股權

BIP的指引為每年5-9%的分配增長,主要受惠三大 3DMegatrend:數碼化( digitalization)、無碳化(Decarbonization)和Deglobalization(去全球化,例如供應鏈的重組帶動物流基建)

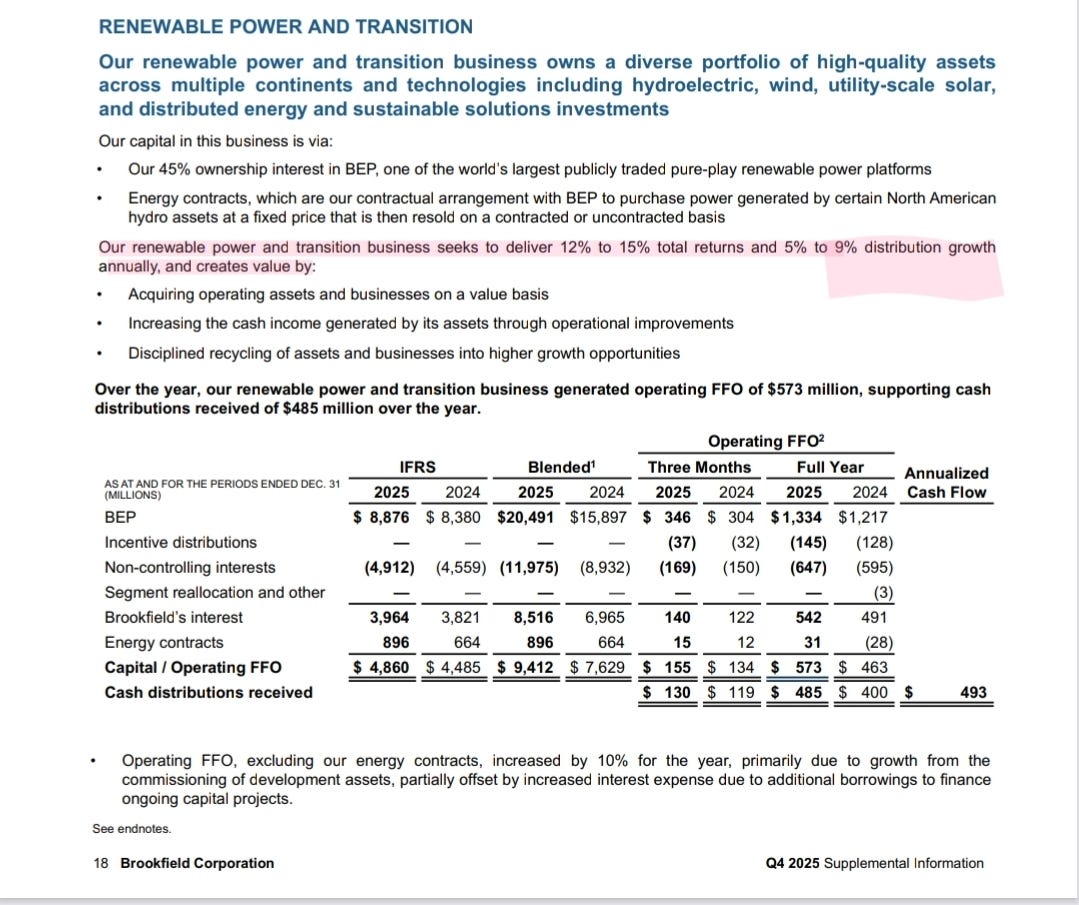

BEP (Brookfield Renewable Partners)

是全球最大的純綠能上市平台之一,資產組合包括水電、風能、太陽能及分佈式能源,BN有45%股權

BEP的指引為每年5-9%的分配增長,無碳化固然係Megatrend,另一方面和科技巨頭興建的數據中心綠能方案,也簽定了按CPI調整的長期合約,也是一大機遇

BBU (Brookfield Business Partners)

模式則是收購低估或有潛力企業➡️改善經營➡️高價賣出,BN佔43%,連同BWS則佔68%,指引為15%或以上的年化回報

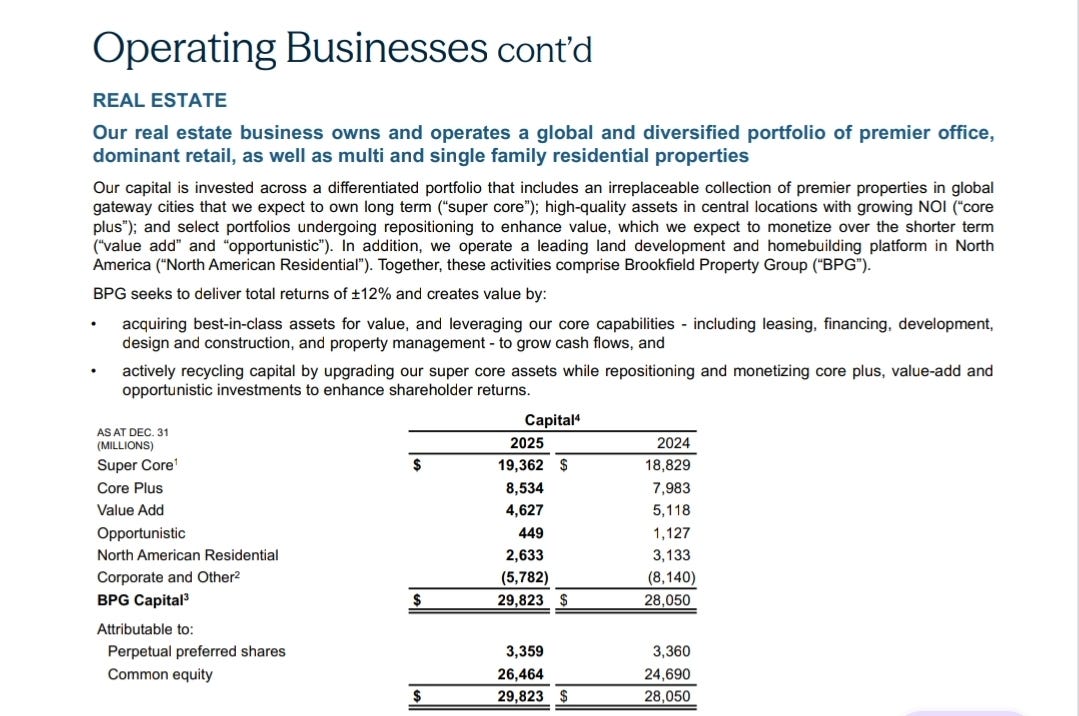

全資擁有的BPG地產業務

在紐約、倫敦、多倫多等黃金地段持有辦公室、商場和酒店等,並利用資本回收創造價值

由於BN拆得非常散,我們不可以採用DCF估值,可以採用SOTP,這部分明天(或後天)再談