Brookfield 估值小分享

昨天,我們談了BN的業務。今天我們集中討論估值

由於理解了業務有助我們對估值方法的掌握,所以最好還是先讀業務的那一篇

由于BN的業務分拆得非常散,我們可以考慮採用SOTP作為估值方法

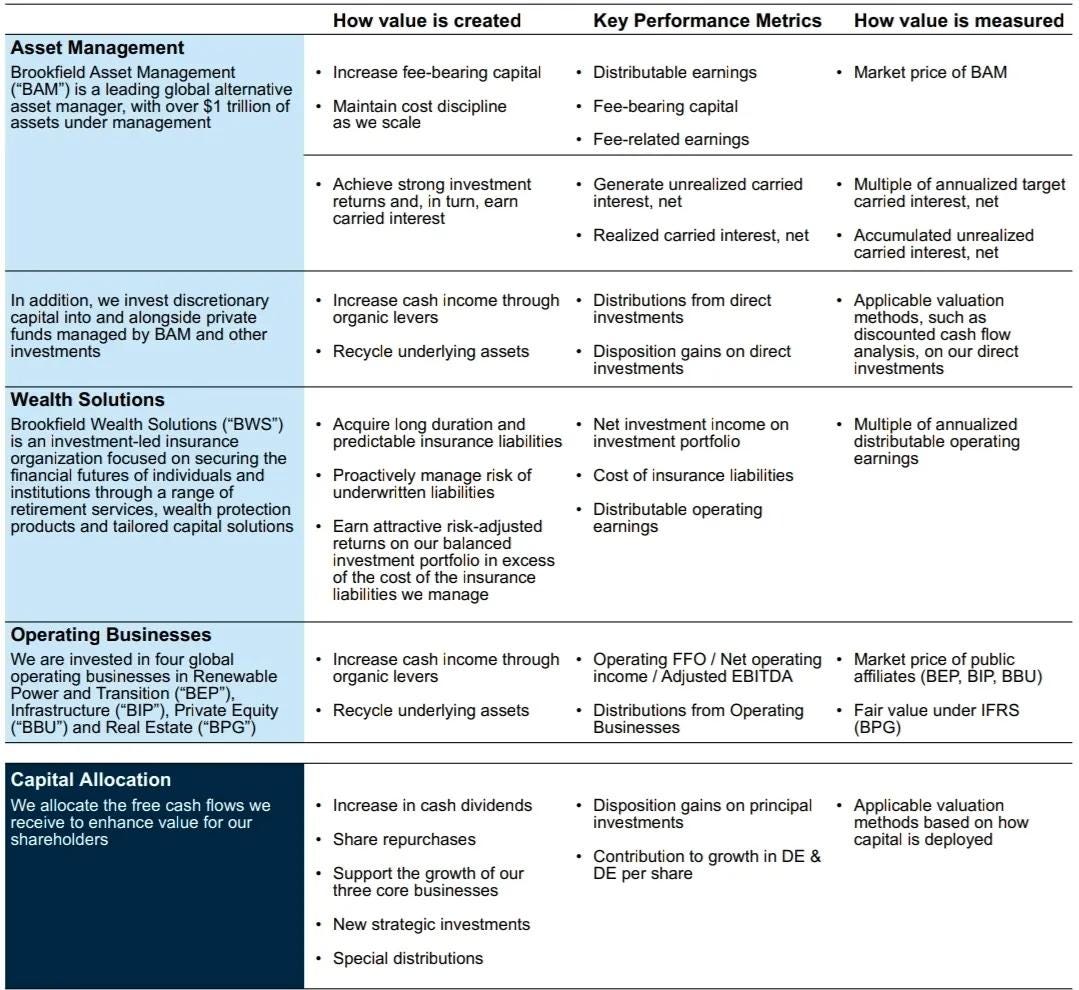

BN自己就提供了一個估值的參考方法,如下圖1

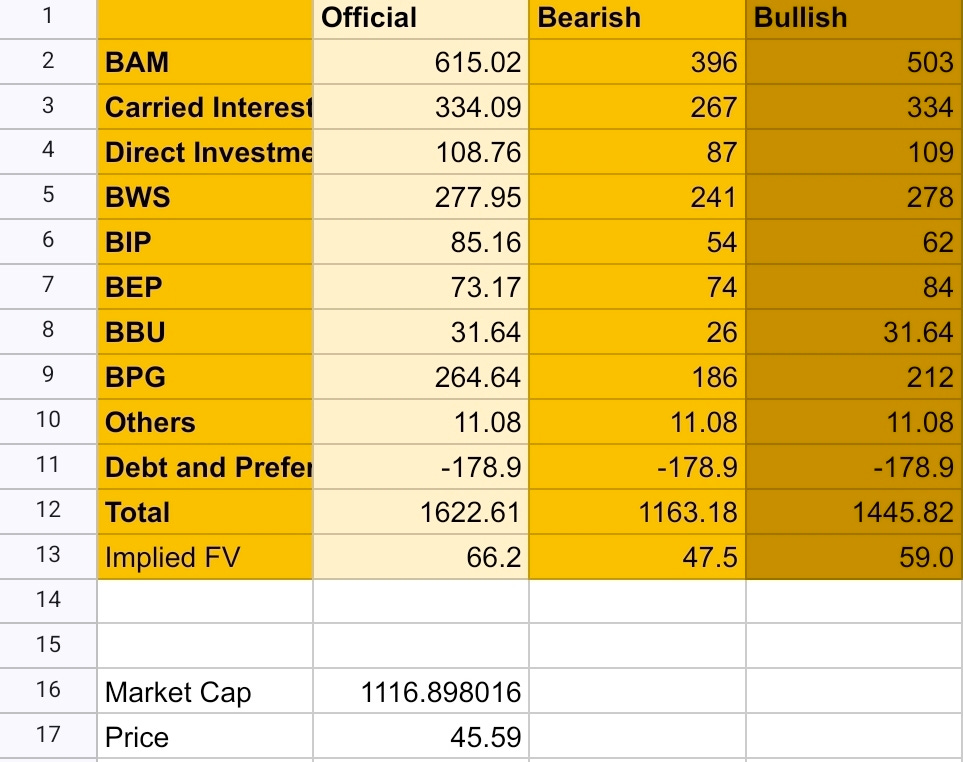

圖2則是本人的SOTP計法

先說Asset Management 部分:

收入來源分為來自BAM 的 FRE、 carried interest,以及自己的直接投資

管理層建議BAM可以使用上市的市價作為估值方法,不過我略嫌此方法粗疏,因為這無可避免地受到市場氣氛影響

我認為可以自行對BN 所佔BAM的權益進行估值

2025 BAM 的FRE 為29.95億,BN所佔的DE( distributed earning)即有18.91億

公司的指引是在2030為止擁有15%的CAGR,這一部分可以採用折現法處理

這裡我在26-30採用15%的CAGR,26至35則會採用6%,永續是3%,折現率10%

這裡我們可以得到503億

保守估值下,提升折現率至11%,26至35增長僅3%,則值396億

另一方面BN也能享受Carried Interest ,包括分拆前的累積Carry,以及分拆後的分成

在2025年,BN的Accumulated Unrealized Carried Interest 就有63.69億,這些是未實現利潤的增加,管理層建議直接加在Asset Management 分部的計算上

較大的風險為管理層高估利潤數字,如果非常擔心可以給個八折(約51億)當是流動性折讓

管理估層中最具「畫大餅」味道的數字為每年Target Carry 的十倍乘數,他們把25年度的27億,估值為270億

合理嗎?我們要意識到Carried Interest 會受市況波動影響,這筆表現費在市況惡劣的時候可能歸零

十倍乘數意味住(無增長下)的10%折現率,不算非常進取。如果非常擔心,採用12.5%折現率的8倍乘數,可得216億

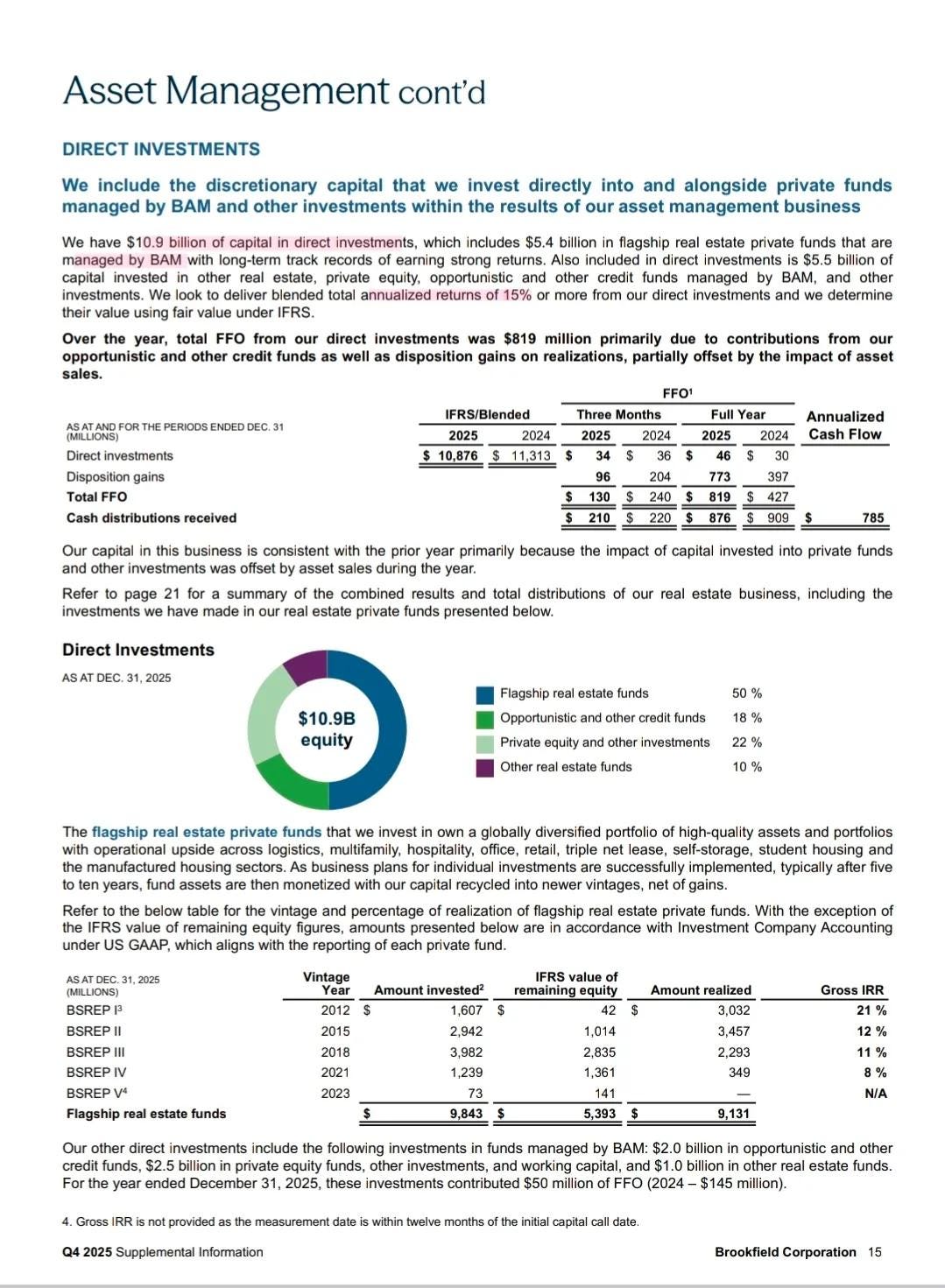

跟住到Direct Investment 部分,即BN用自己Balance Sheet向旗下基金的投資,和投資者齊上齊落

可以簡單用IFRS帳面值計算,達108.76億

我們將FFO的8.19億除以108.76億,可以得到回報率為7.5%

和管理層宣稱的「15% 或以上總回報」 大相逕庭,係咪代表管理層講大話?

當然不是,因為回報是很可能後置的,正如上篇所寫他們會把資產低價購入,再改造後高價出售,正如報表所寫:

typically after five to ten years, fund assets are then monetized with our capital recycled into newer vintages, net of gains.

仔細地看2012的BSREP I,其 Gross IRR 高達 21%,這證明了長期資本增值才是這 109 億美元的核心驅動力

我認為採帳面值109億頗為合理,同樣地擔心可以打個8折,有87億

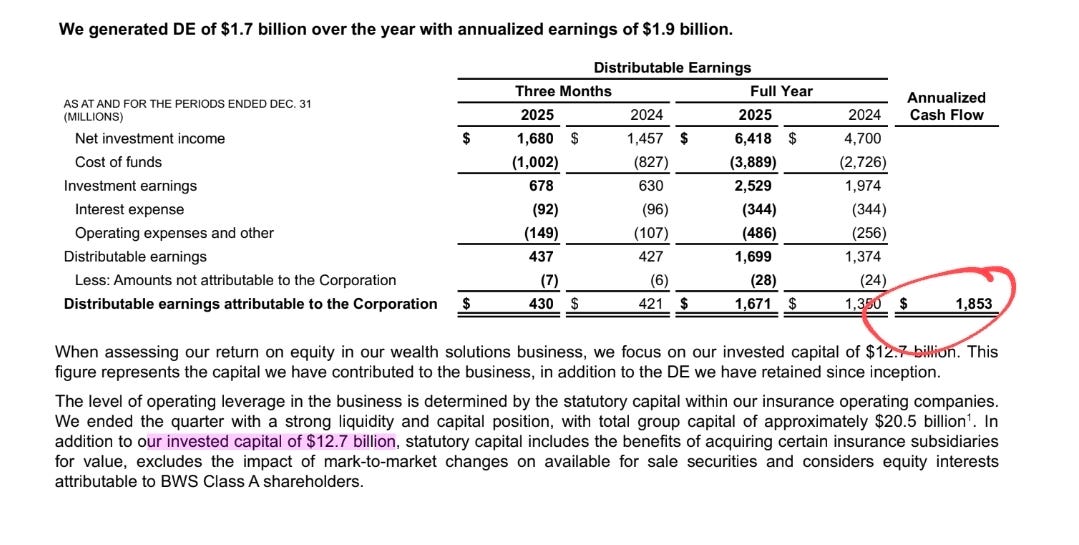

接下來我們對BWS估值

管理層提出15倍DE(年化現金流18.53億乘以15倍)的計算,在3%永續成長下,大概等於6.66%的要求回報率

公式為Gordon Formula:P = D/ (R-G),P=價格,D=現金流,R=要求回報,G=永續成長

考慮到BWS吸納新資金能力,以及BN系內的生態循環,例如上一篇文章所講的利差模型,可源源不絕地印鈔

15x DE的背後反映管理層15%+指引的股本回報率ROE

25年的年化現金流收入為1.85億,投資資本為127億,計下數達到14.6%的回報率,和指引係一致的

有讀者可能會困惑何以2.25% spread會產生 15% ROE

以下非常粗淺地演繹:

假設我有20元,邀請大家借80元做生意,共得資本100元

80元定息 2%,明年本利歸還81.6

100元的生意有5%回報,變成105元

我的ROE就有 (105‐81.6-20)/20 = 17%

正如上次文章所講,BWS擁有長年期的低息資金成本,加上BAM管理往績,把ROE維持在15%實屬不難

以25年計,有12.7B 的Invested Capital,佔總資產的112.7B約11%,其他資金都來自保險負債,有效投資就可發揮槓桿威力

對我來說,15x已經足夠保守,可直接採用

信心不足就簡單取13X-14X

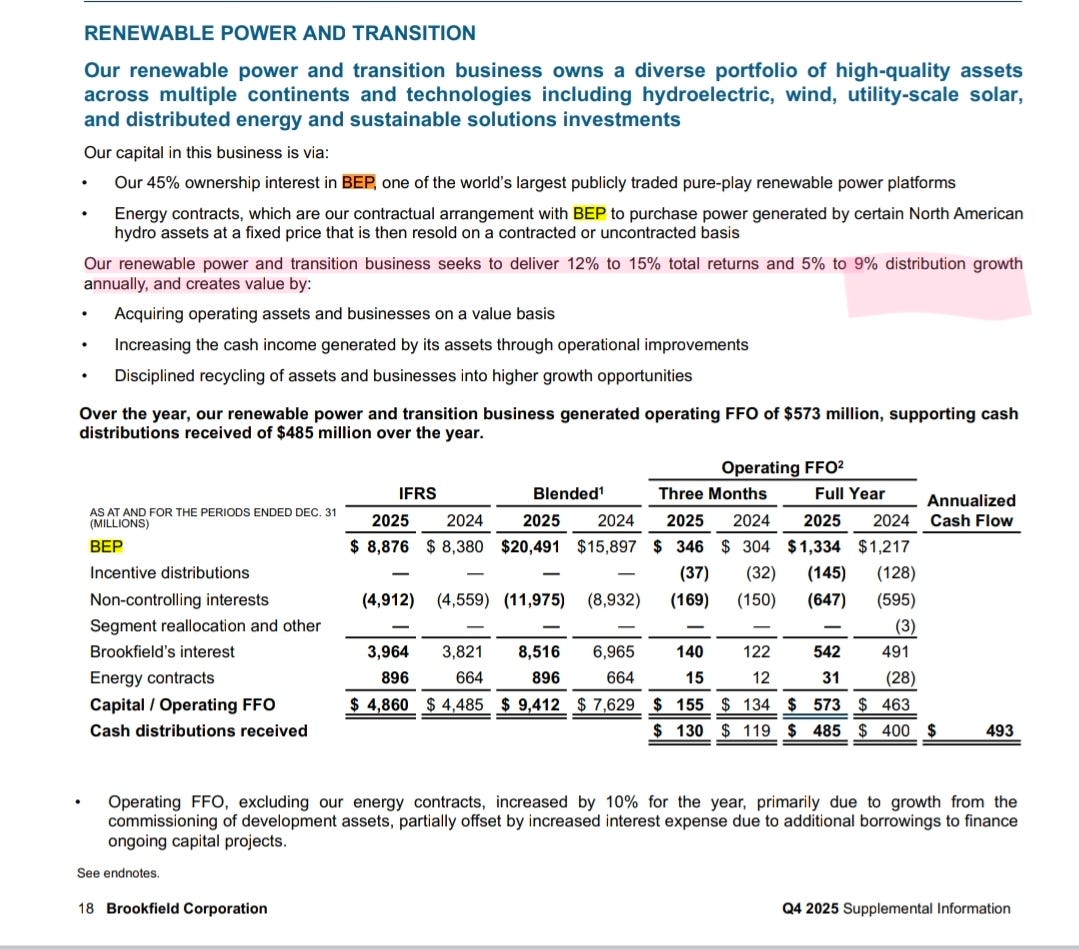

跟住輪到BN旗下的三個上市實體,BEP和BIP可以對DE採用DDM折現計算:

▪︎BEP:

25DE為4.85億

指引為可分派收入5至9%,用中間數7%作2030前的增長推算,之後用3%

10%折現率得出84億

保守的11%折現率,就74億

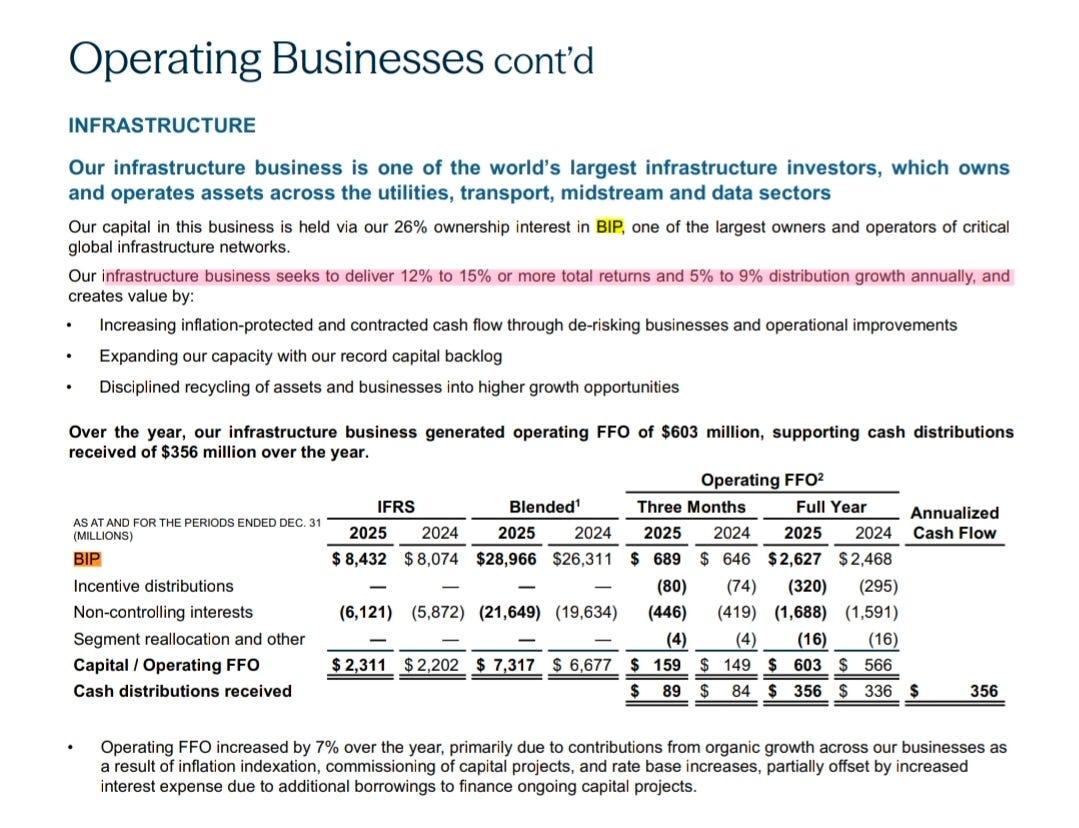

▪︎BIP:

25 DE為 3.56億

指引也是增長5至9%,用中間數7%作2030前的增長推算,之後用3%

得出54-62億

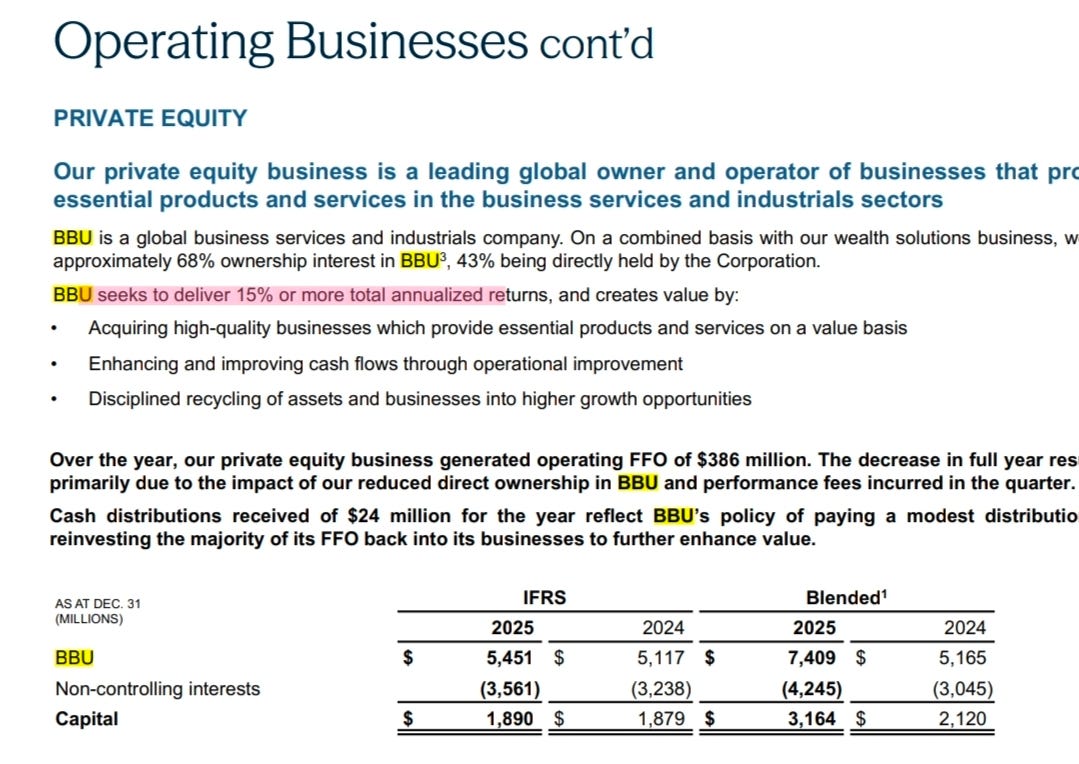

▪︎BBU:

商業模式不適合採取DDM,因為BBU其屬於私募股權 (Private Equity) 業務。只會派發少量股息,並將大部分 FFO 再投資於業務

可以就其Operating FFO 3.86億除以15%的內部回報指引做估值,得出26億

當然也可以參考管理層的Blended Capital 帳面值31億

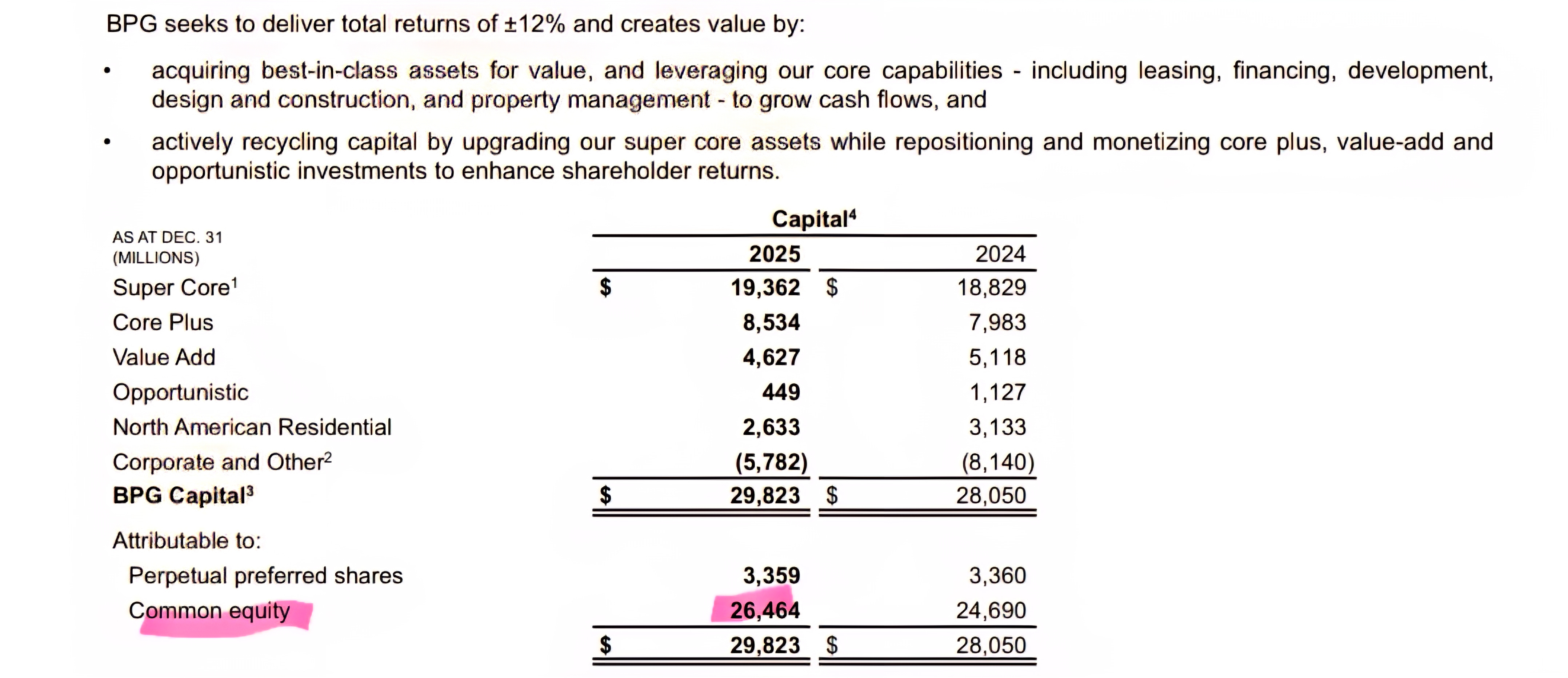

最後則係全資擁有的BPG地產,這部分對利率和宏觀經濟敏感,宜對NAV打7折至8折

BPG 給予普通股的市值為265億,打折後可得186至212億

把上面所有數字相加再減負債和優先股價值186億

就得出圖2的1163-1445億,目前市值為1116億,非常接近悲觀情景,值得一注!

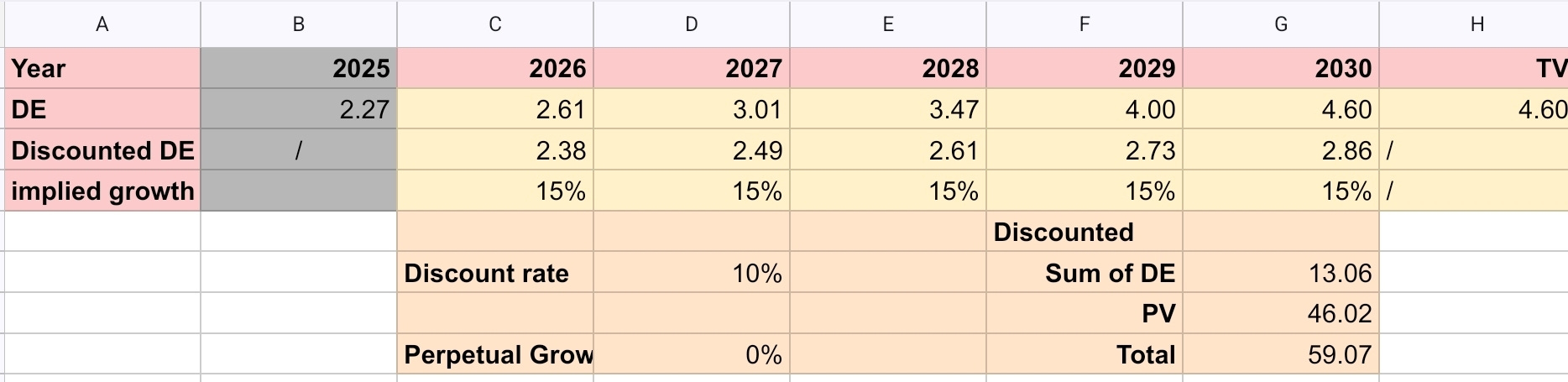

最後,最簡單的估值方法,是把BN全公司DE指引作折現計算

公司指引2030 每股DE為4.6

2025DE為 2.27,意味CAGR 為15%

用10%作折現,並非常保守地假設30往後沒有增長

估值為59元,和SOTP的Bullish情景一樣