能量飲品三哥CELH 26 Q1 小更新

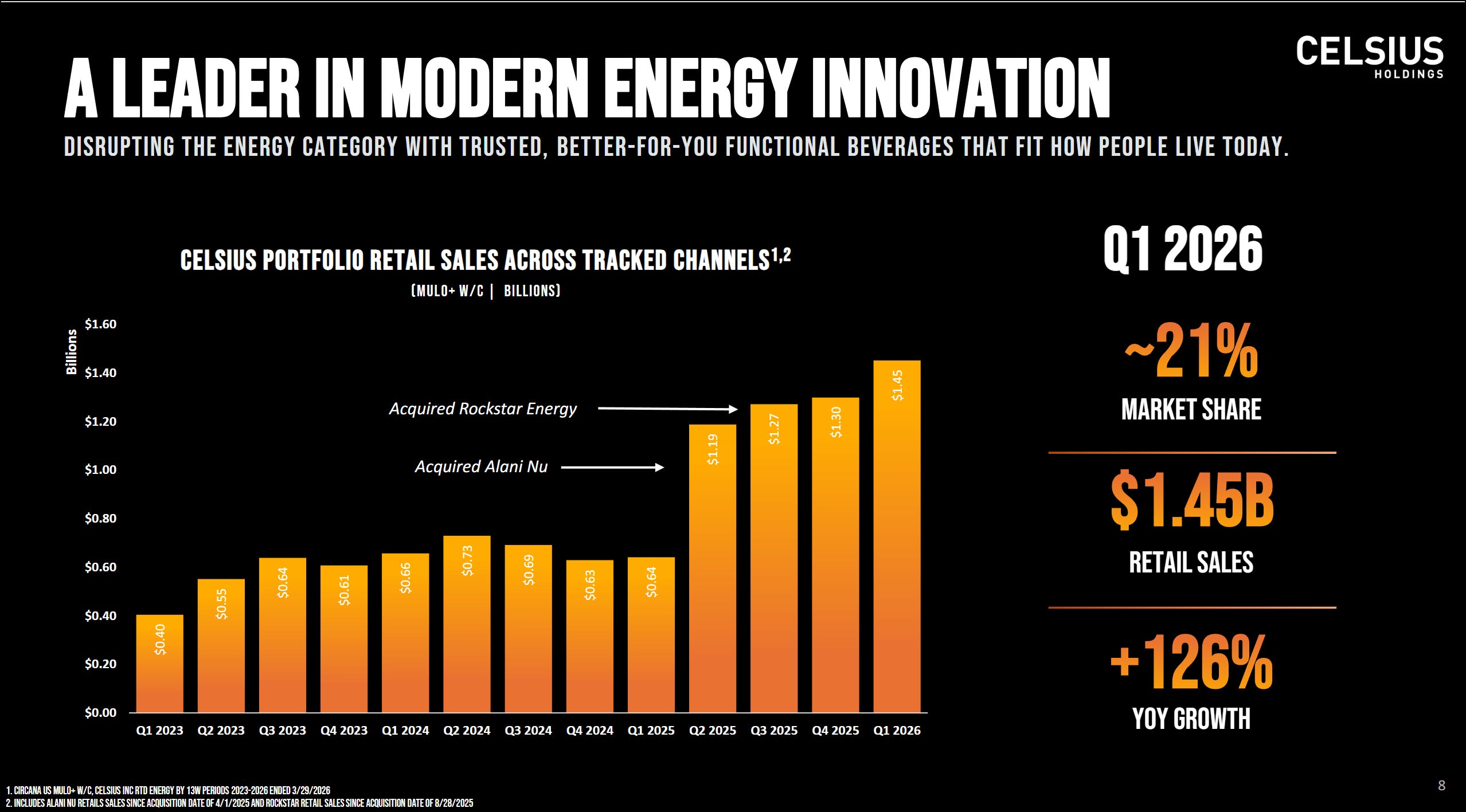

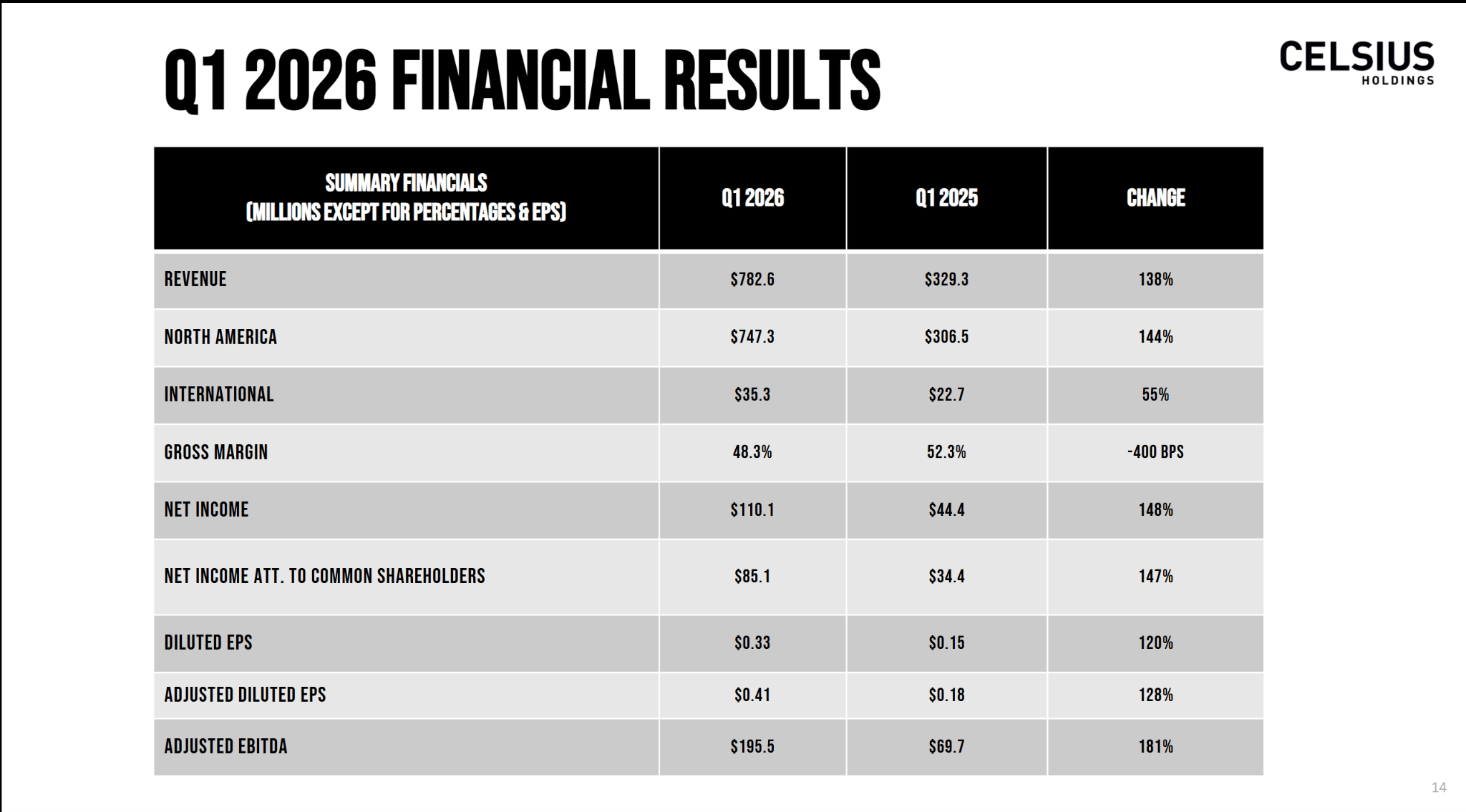

營收增長睇面數非常強勁,上升138%,不過絕大部分貢獻來自收購

包括去年4月收購的Alani Nu,以及去年8月收購的Rockstar,而經過不斷收購後公司已經有21%市佔率

核心品牌Celsius只有6%的平平無奇增長

管理層卻表明這是因為SKU optimization

首先科普一下SKU (stock keeping unit),簡單來說,只要商品嘅口味、尺寸或包裝有任何分別,就會劃分做一個獨立嘅 SKU。企業就係靠呢個專屬代碼,精準追蹤每一款細分產品嘅銷量同庫存狀態。所以Celsius推出的是檸檬味還是橙味,就會有個別不同的SKU

公司目前做的就是清理銷量不佳的SKU,騰出空間給收顧客歡迎的口味

在清理銷量不佳產品時,銷量會立即減少。然而,要讓剩下受歡迎的產品上架、並轉化為新的銷量(ACV build),需要一段時間。這個「舊產品消失速度」比「新產品銷量補上速度」更快的空窗期,就會導致帳面上的銷量增長數據暫時變差

Celsius目前追求的是 velocity,人話講就係清貨的速度

Within the optimization, there’s a little bit of a timing sequence there as we’ve optimized some of the slower items. But we are trying to get and as we progress out of resets, looking to really get optimized, consistent placements across the portfolio that are driving the highest velocity in ACV.

佢哋而家就系減少咗銷量一般嘅產品,保留受歡迎產品,這些產品銷售速度因為受歡迎而賣出更加快。目的是為了讓貨架上的產品與消費者的需求更一致 (aligned with consumer preferences)

我們可以再看之後季度發展,Celsius 旗艦品牌銷量有冇改善,特別夏天是能量飲品的傳統旺季,以及管理層表明有新產品推出、配合北美世界杯的活動,如果銷量有所提升,反映了品牌力並沒有削弱

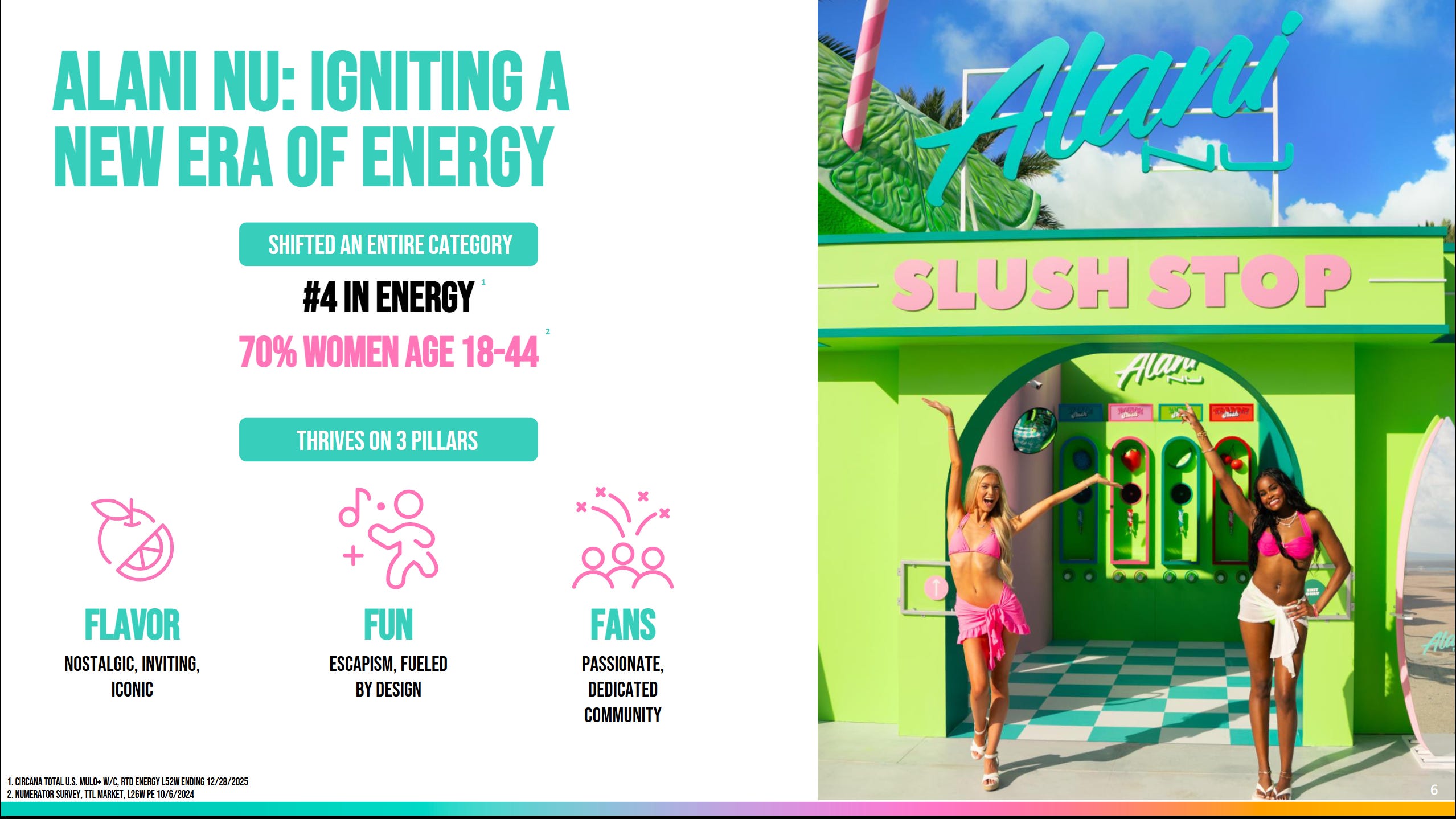

Alani Nu 表現繼續強勢, 理論成長(pro forma growth)約 60%

這是因為 Alani Nu 進一步融入了百事的分銷系統

We continue to see strong execution as the brand builds on the distribution gains from the PepsiCo system transition. With the integration now complete, we are operating with a cleaner structure and believe we are well positioned to continue expanding reach and solidifying execution through the balance of the year.

由於 Alani Nu 整合已經完成 (integration now complete),在1月已經完全融入了百事的分銷系統,令到他們可以接觸到百事龐大的零售點

整合工作完成後,和核心品牌實現了約 5,000 萬美元的協同效益。這讓整體商業營運結構變得更加簡潔高效,也加強了品牌的盈利能力。就是把Celsius品牌以及Alani Nu品牌的生產流程合併,可以節省唔少重複的成本,例如原材料、物流、行政等開支

融入了百事的系統後,Alani Nu 品牌在某些特定渠道就有滲透的空間,這意味著該品牌在未來還有很大的成長空間

不論Alani Nu 還是Celsius,現在也能透過百事的系統進入foodservice 市場,包括大學、餐廳、公司飯堂等不同通道

Alani Nu 表現如此強勁會否和主要品牌Celsius 競爭咩?

CEO 認為 CELSIUS 同 Alani Nu 吸引緊唔同風格、需求嘅客群,所以唔係爭食,而係擴大個市場佔有率。Alani Nu就應該爭取 18至44歲未曾飲過能量飲品、重視健康的女士。Celsius 則針對大眾市場,不論是學生還是上班族

We have differentiated offerings, hitting differentiated consumer segments and really being incremental and driving incremental growth.

重點其實是incremental 呢個字,我哋之前都討論過能量飲品市場應該係一個增量市場,市場嘅餅持續擴大。就算品牌之間互有競爭他們也是在一個愈來愈大餅之間爭奪,并非你死我活關係

管理層認為,擁有 2個 Billion-dollar 級別嘅品牌,令佢哋可以喺成個能量飲品類別入面佔據更多份額。透過多個品牌,以及百事龐大的通道接觸到更多以前唔買、買唔到旗下品牌嘅消費者,從而帶動總體銷售上升,而唔係內部消耗。

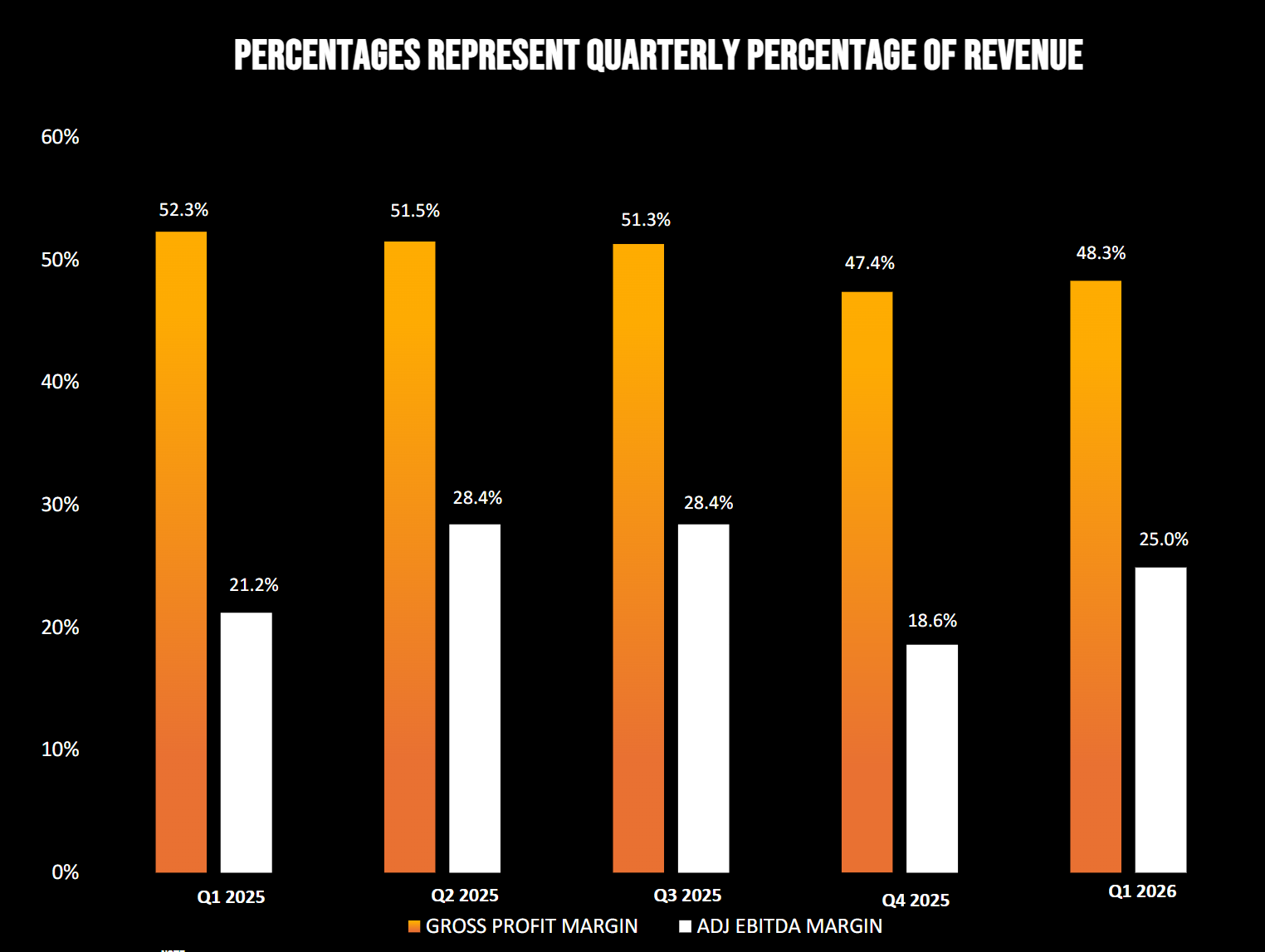

值得關注嘅項目:毛利率下挫

毛利率下挫了4%,管理層歸咎於鋁材價格上升。公司本身有50%頭毛利率目標,但目前只能夠預計Q2維持40尾的水平,要到Q3Q4才會恢復50頭,而且要建立於鋁材價格唔會進一步攀升嘅前設

不過這是industry-specific,而不是company-specific risk,公司可以做嘅嘢唔多,只能夠利用合約去鎖死鋁材價格

毛利率下降的另外一個因素是Rockstar 整合成本,在收購是Rockstar之後要將佢融入於目前的庫存、分銷系統,產生了額外的長途運費

而這也解釋了點解Q3Q4 有機會恢復,因為到時Alani Nu、Rockstar將會更好地整合於Celsius的庫存以及分銷系統,甚至同一時間為3個品牌採購原材料,就可以減少相關成本.

毛利率會否重回50%,值得我哋之後繼續跟進

雖然毛利率下挫,但是整體利潤率反而有改善

經調整 EBITDA Margin 由21.2%上升至24.9%,主要原因就是上述整合 Alani Nu 簡化咗營運架構,令到公司的SG&A (銷售與管理費用) 從 Q4 嘅 31.8% 降至 26Q1 26.4%

最後再簡單總結下其他機遇同埋風險

機遇

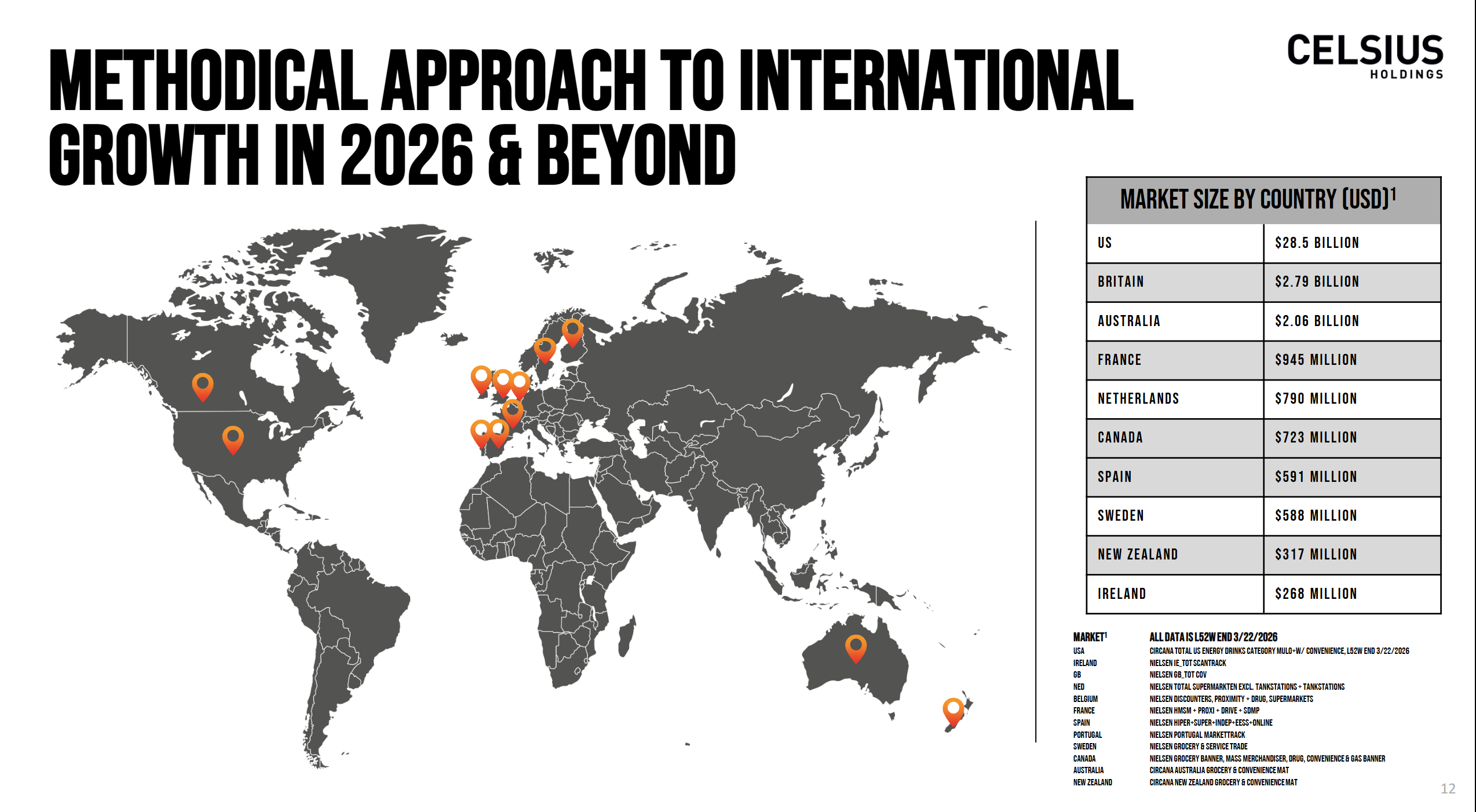

國際擴張:目前Celsius已經在西歐多個國家出售,26Q1透過與 Suntory 的合作,已進入西班牙及葡萄牙市場

深化同百事嘅合作:增加在零售店的貨架、雪櫃的空間

一如上述,能量飲品係一個增量市場

風險

產品的健康風險可能受到各國政府部門關注,特別Celsius比較細型,相對於可口可樂、百事可樂,甚至主要對手Monster去調整配方個成本壓力就更加大

對手數量增加,除左傳統巨頭紅牛以及Monster,Costco Kirland 也推出了廉價的能量飲品與他們競爭

估值以及部署

(我相信以上免費的分析內容已經非常豐富,接下來Substack/ Patreon Paid Tier的朋友可以看到CELH估值以及我的部署

過去一年來,有不少免費的文章,來覺得也花費不少心機和時間,才開了Paid Tier。希望大家可以訂閱,作為有心機寫作的支持)