將眼淚跌落到任天堂 股價會否得救

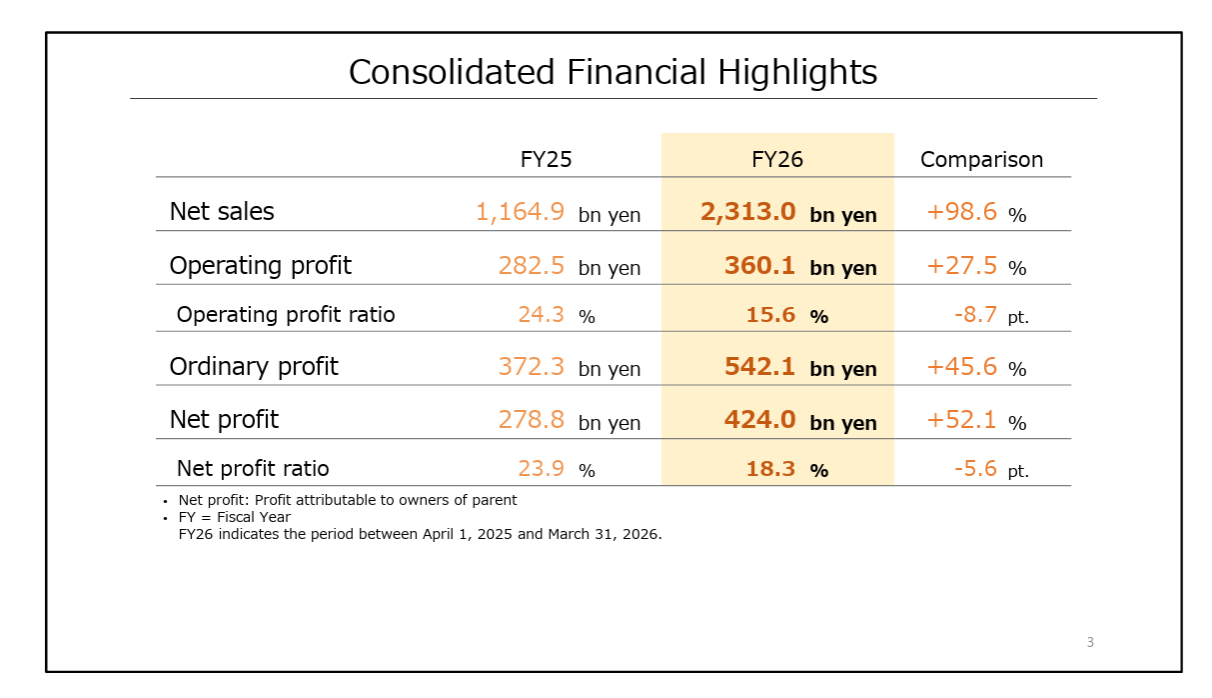

任天堂(7974.T)是家喻戶曉的遊戲品牌,早前所公布的業績銷售量大增98.6%,但是營運利潤只上升27.5%,利潤率重挫8.7%

年內股價已經跌了33%,有冇得救呢?

今次我哋一齊睇下發生什麼事

任天堂的業務主要由硬件和軟件所組成

硬件主要是Switch 和26財年推出的Switch 2

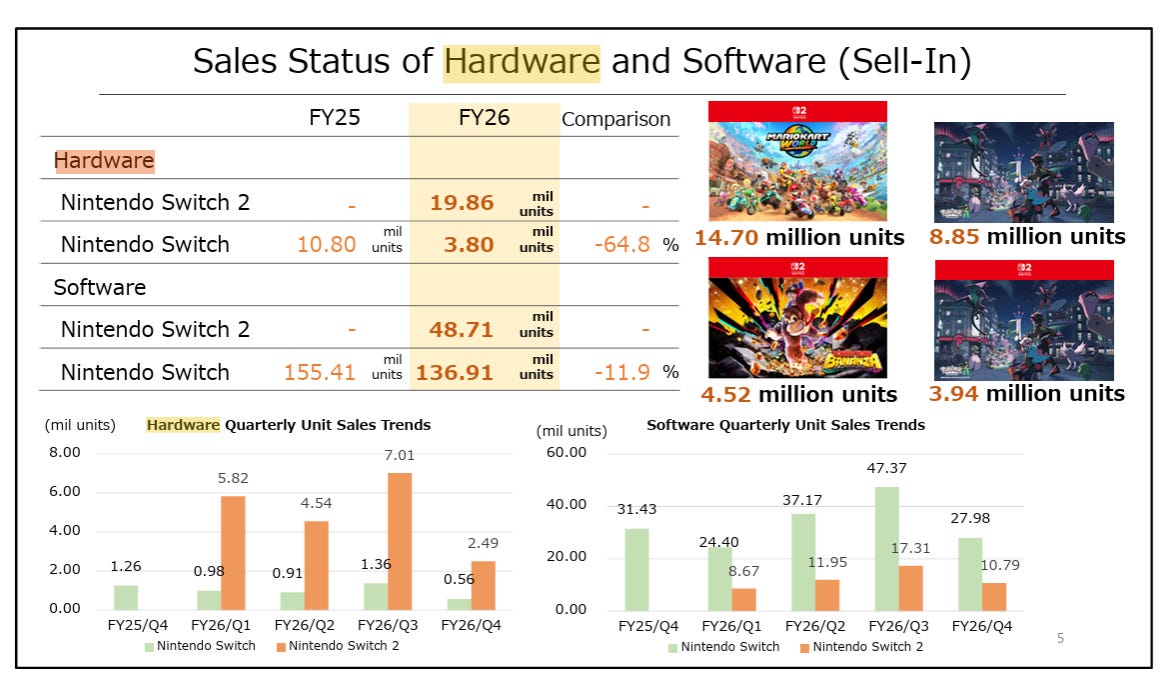

Switch 2 在26財年佢賣出1986萬部機,其實是比公司預期的1900萬部機為多

2017 年是上一代遊戲機 Switch 面世的一年,我們可以看到以第一年銷售量比較, Switch 2 是高過Switch的,甚至比2018以及2019年高

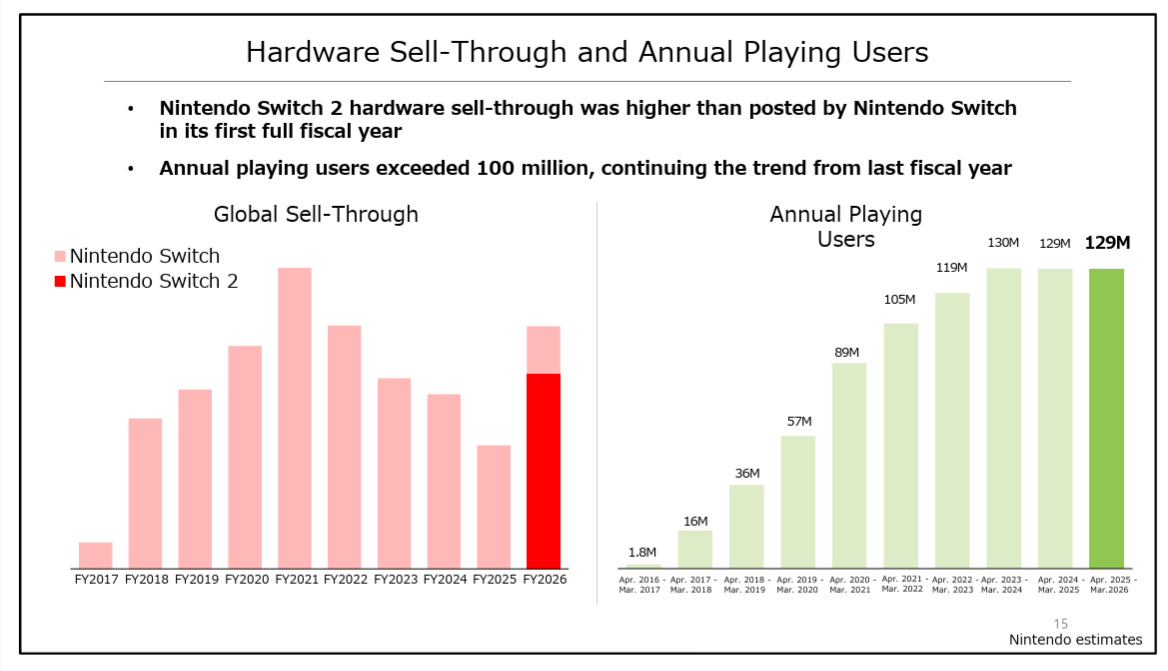

這個數字主要是量度遊戲平臺的黏性,我們可以判斷到Switch 2成功吸引部分玩家升級換機

對任天堂的投資者來說,最大的擔心就是公司重蹈Wii U覆轍

遊戲平臺產業具有周期性,一部遊戲機只有大約5年的壽命

Wii U 是一部2012推出的機型,銷量遠差過管理層預期。翻查資料2012至2017財年每年營收都是衰退,2012-2014更是持續虧蝕。直至2017 Switch 的出現才重拾爆發式成長

硬件的失敗對任天堂來說可以說是致命打擊,因為公司的營運模式是透過賣機,然後銷售高毛利軟件。當遊戲機銷情慘淡時,往後的軟件帶動齒輪就無法發動

幸好,Switch 以後管理層痛定思痛,創造出一個IP-軟件-硬件高度結合的生態系統

任天堂將擁有超過 4 億名註冊用戶的 Nintendo Account,而Switch 2對Switch有向下兼容(Backward Compatibility),即是說舊遊戲在新平台也能玩到

與此同時,新推出的遊戲只能在Switch 2玩到。就這樣任天堂期望舊玩家能遷移去新平台,那裡既保留舊遊戲的記憶,又可以有新遊戲的體驗

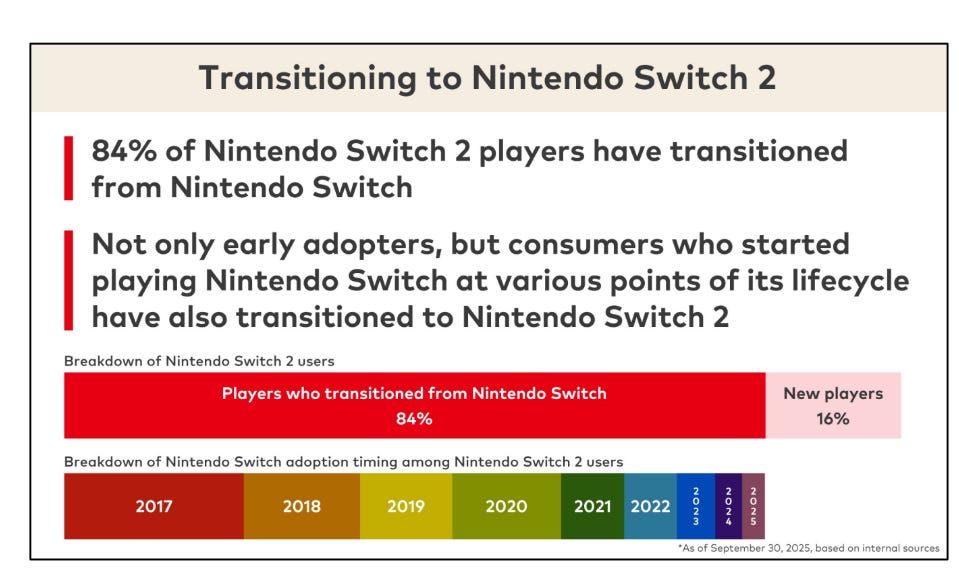

而有84%的Switch 2 玩家是來自Switch的,而公司也留意到轉移平臺的玩家並沒有特別集中來自某個購買Switch的時期,證實了平臺嘅品牌忠誠度和延續力

Nintendo Account 也推動了Nintendo Switch Online(NSO),這是一項訂閱服務。玩家可以享受線上對戰、雲端備份、經典遊戲庫等,目前的訂閱人數達3400萬,不過比2023年高峰的3800萬為少,公司的解釋是由於switch已經來到週期末,共同對戰的大作減少所致

任天堂憑甚麼吸引到玩家去新平台呢?

答案是獨一無二的IP

我以前曾撰文指出泡泡瑪特未全面地證明創作IP的能力

在我眼中IP要有傳承才可以帶來穩定收入流,當時就舉例講要由阿婆到阿媽到阿仔都識就非常穩定

而任天堂的瑪利奧、Pokémon就係表表者。呢類型家庭角色對公司變現的持續性好有幫助,當玩家兒時玩過瑪利奧並產生正面情感,成年後就有可能和孩子一齊玩。而任天堂的遊戲有不少家庭導向就可以滿足此一需要,也能做到代代相傳的效果

1P遊戲貢獻任天堂軟件收入的一大部分,26財年就高達74.7%。在新舊機交替的關鍵期,1P 遊戲讓玩家留在平臺,之後再轉移往新機發揮關鍵作用

早前上演的瑪利奧電影在首4周全球票達8億美元,以前寫過迪士尼指電影本身並不算好賺,但可以對影線下的銷售大有幫助。類似的道理也能用於任天堂身上,可以推動遊戲、主題樂園(透過環球影城合作)、周邊產品銷售 (其實收入佔比唔多,主要都是靠買遊戲)

這也是任天堂和其他遊戲機例如PS和微軟的xBOX不同之處。後兩個平台遊戲設計主要是給重度玩家,需要精彩的圖像和音效

社長古川俊太郎則指任天堂的定位是:

Our goal is not only to pursue unique forms of fun, but also to provide entertainment that the entire family can enjoy together with peace of mind, and that fits perfectly in the center of the living room

這些合家歡的遊戲和上述Game Console服務不同市場

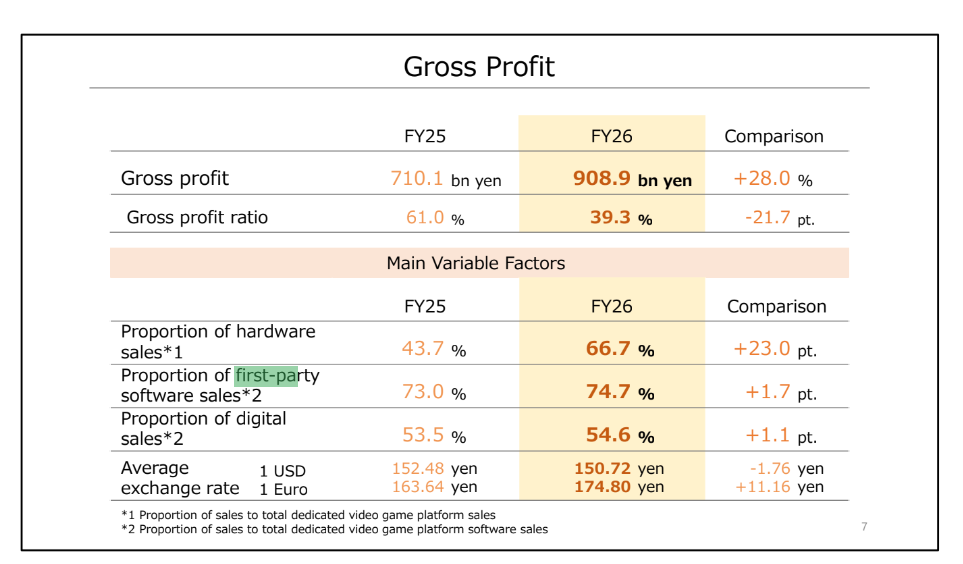

明明sales 增長強勁,點解profits增長弱?

隨著 Switch 2 上市,硬件銷售在整體營收中的佔比大幅飆升,而硬件的毛利係遠低過軟件的

管理層也指出新機令廣告、R&D成本也大幅上升,進一步壓縮利潤率

屋漏兼逢連夜雨,因為人工智能爆發,導致記憶體短缺,推升了記憶體成本,連帶任天堂的遊戲機生產成本上升。連同美國關稅政策,兩項不利因素對其營業成本帶來高達約 1000 億円的負面影響

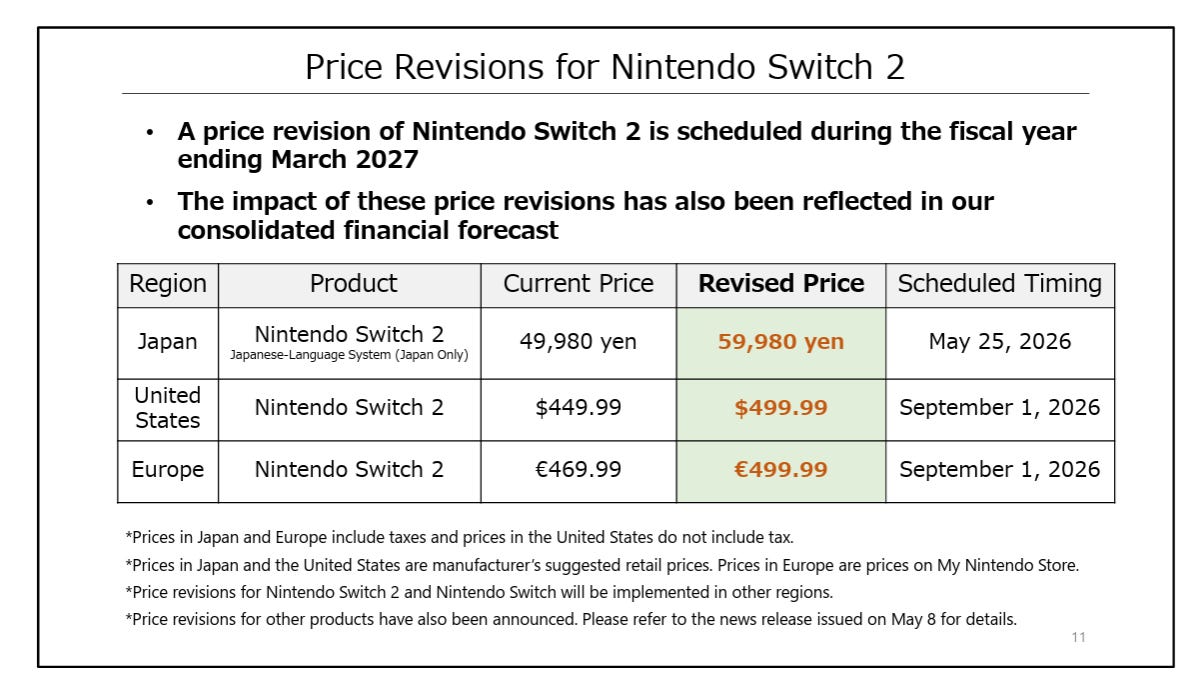

因此管理層作出了主機加價的決定,這似乎是無可奈何的選擇。記憶體至少去到27年仍然短缺,記憶體價格的不斷上升,要由任天堂去吸收的話,利潤率只會不斷下跌

加價無可避免打消部分消費者升級遊戲機的意願,我們要考慮的是呢部分需求係消失還是推遲了

古川俊太郎則好有信心,Switch 2會推出令玩家有獨特新體驗的遊戲大作,讓他們感受到超越價格的娛樂價值,藉此繼續推動硬件的普及

所以目前最大的不確定性為加價對銷量的影響、記憶體價格上升對利潤率影響的持續性

個人就傾向認為遊戲機平台周期性無可避免,但憑藉IP-軟件-硬件的結合,周期的底部墊高了。就本人的經驗而言,此類企業買在周期底部,等待復甦往往有不俗升幅

簡而言之,任天堂的生意模式未見危機:

週期開始銷售遊戲機 (較低margin )➡️週期發展推出遊戲大作(提升margin)➡️週期高峰利用IP,包括電影等維持玩家投入➡️周期末利用Nintendo Account收集數據,準備打造下一平臺

前題就是忍耐

(我相信以上免費的分析內容已經非常豐富,接下來Substack/ Patreon Paid Tier的朋友可以看到估值以及部署

過去一年來,有不少免費的文章,來覺得也花費不少心機和時間,才開了Paid Tier。希望大家可以訂閱,作為有心機寫作的支持)