餐飲公司護城河何在? 以麥當勞作為解釋

間唔中在Threads看到留言、網友私訊講想買一些餐飲股

不如寫一篇文章分享下看法。在我眼中,絕多數的餐飲公司都沒有投資價值

成為一間公司的顧客,喜愛餐廳的菜色唔代表要成為該公司的股東

心理學上有所謂Familiarity bias,投資者往往會因為對特定企業有親切感而買入其股票。但成為顧客和股東要考慮的事截然不同,一間好公司也不代表好生意

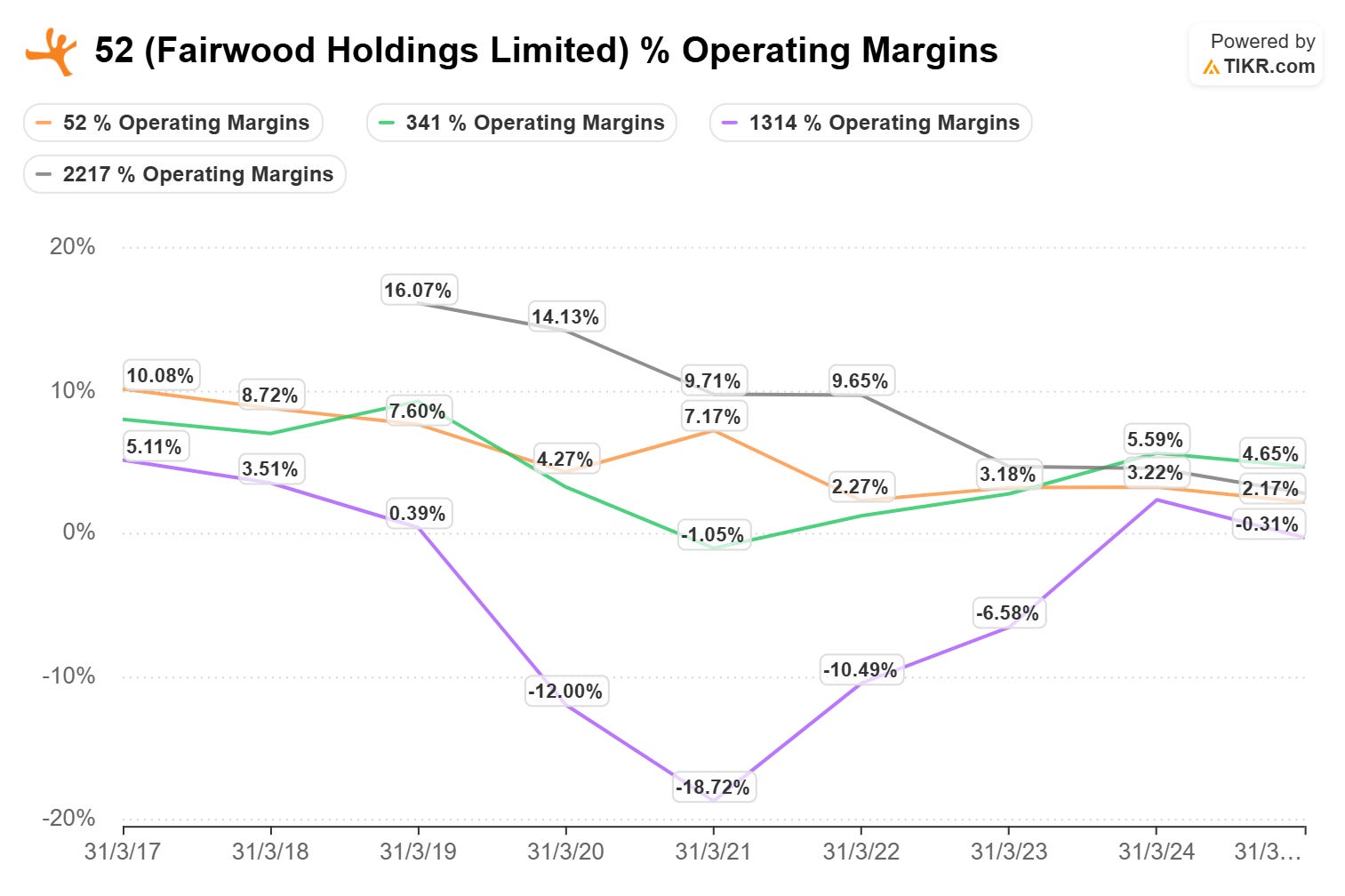

從下圖取自TIKR的圖表可見本地四間大型的餐飲集團利潤率每況愈下,去到25年只有-0.3%至4.7%的低水平

例如大家樂用50元賣出一份一哥焗豬扒飯,在還息、交稅前的利潤只有2.5左右

橙色:大快活

綠色:大家樂

紫色:翠華

灰色:譚仔

餐飲行業的公司99.99999%是沒有護城河的,例如行業准入門檻超低,顧客由大快活轉去任何餐廳也沒有成本

以香港為例更極容易受市場變化影響,包括了居高不下的人力成本、北上消費的熱潮、不停演變的客戶口味等

例如譚仔2425年報就表示:

於二零二五財政年度,本港經濟持續疲弱,加上北上消費蔚然成風,餐飲同業爭相搶奪有限客源導致價格戰日益白熱化,令本集團的營商環境充滿挑戰。

大家樂也在25/26中期業績寫道:

香港居民外遊消費常態化及入境旅客消費疲弱,令週末、長假期及暑假等傳統銷售高峰期的客流量明顯下降,銷售表現更趨波動,導致集團的業務及盈利受壓

食材和人手佔餐廳一大部分開支,持續的通漲環境會令企業的邊際利潤被嚴重侵蝕,冇乜空間攤薄固定的租金與折舊成本

話雖如此,大家樂、大快活的位置應該相對好,兩間快餐店都有Anchor store的地位,可以為商場帶來人流,特別在零售市場不景時可以向業主要求減租。翻查中期業績兩間公司的租金支出確實下跌了

既然99.999999%餐飲業都沒有護城河,剩低的勁少數係有的,一般嚟講真正全球規模的公司才可以享受以下護城河

品牌無形資產

採購成本

精準行銷(例如數碼會員計劃收集全球顧客口味)

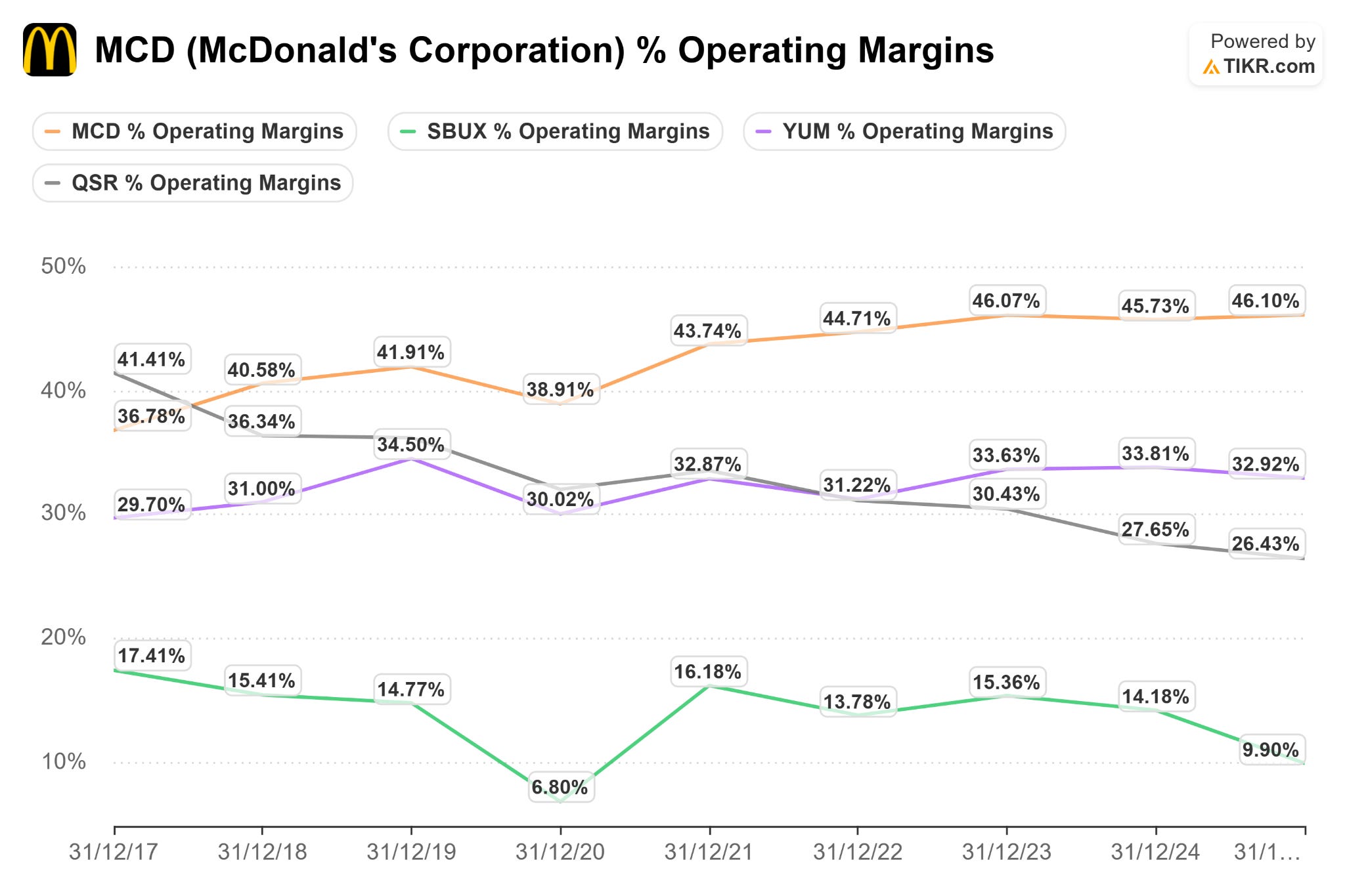

主要的公司股票及其營運利潤率可見下圖

橙色:MCD

綠色:SBUX

紫色:YUM (KFC、Taco Bell、Pizza Hut)

灰色:QSR (Burger King、Popeyes、Tim Hortons )

我們可以見到這4間的營運利潤率遠勝於香港本地的任何一間公司,這就是和專營權制度以及較低的採購成本相關,而星巴克較低也和佢哋有一大部分採取直營有關

其實上面四間我都想逐一寫,不過篇幅所限,今次不如先寫最強的MCD,其他三間可以日後當完成一個系列寫,而在今次最後收費部分只簡單講埋其他三間估值和部署

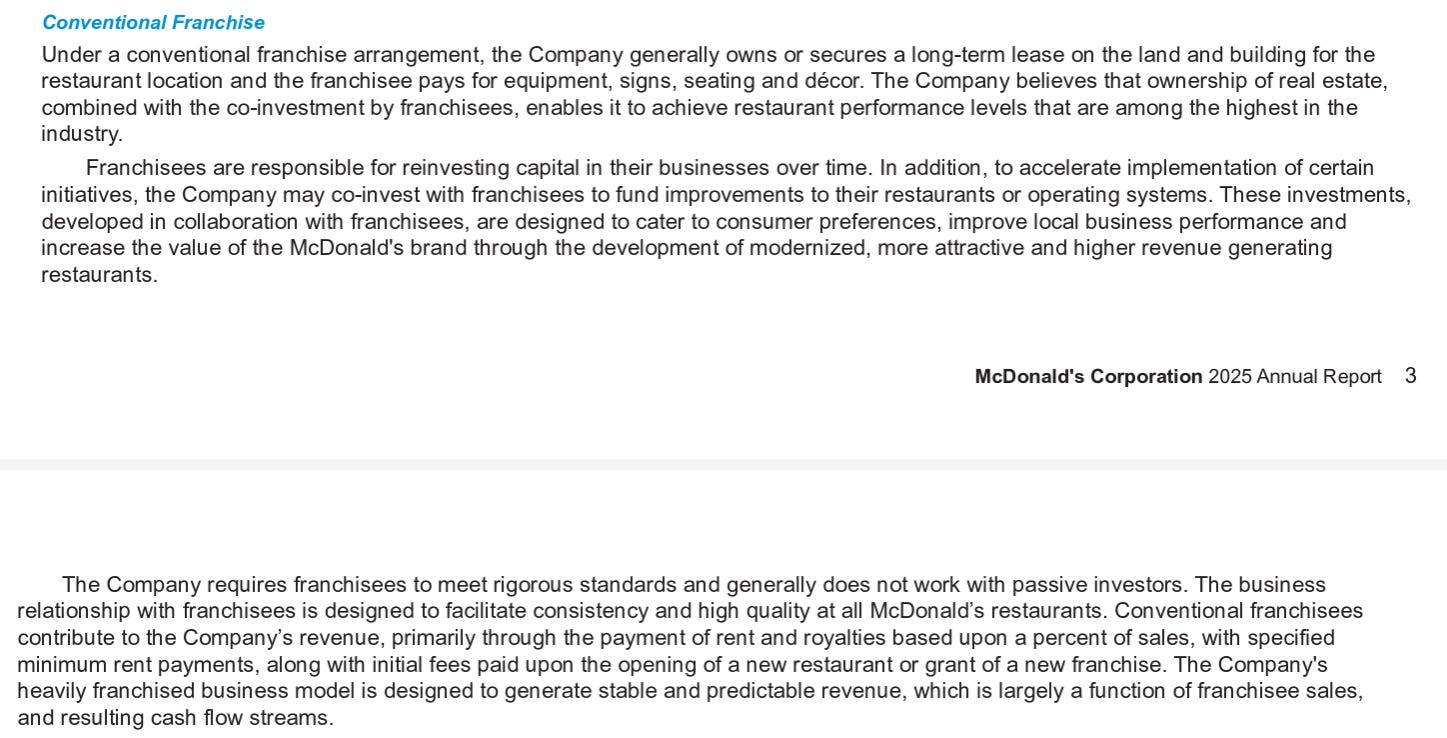

McDonald’s 的Conventional Franchise

麥當勞親自或透過長期租約購入門店所在的土地及建築物,然後將物業回租給特許加盟商(Franchisees)

Franchisees 不單要俾麥當勞支付租金,更要支付按銷售額百分比計算的授權費(royaltlies,設有最低費用),以及新開店時的初始費用

Franchisees 甚至需要負責支付設備、招牌、座椅及裝潢等必要資本開支。咁就意味作為大地主的麥當勞擁有非常輕資產的業務,例如加盟模式可以在唔使大量資本開支下,就能產生穩定且可預測的現金流

Franchisees 需負責業務的營運管理、提供所有資金,以及開設新餐廳。

當人工與食材價格上漲時,加盟商會主動調高售價,帶動門店名義營收上升,而麥當勞收取的 Royalty隨之水漲船高。然而,麥當勞購買這些土地所承擔的歷史融資成本卻是完全固定的 。如此就能發揮絕妙的營運槓桿

既然如此,加盟商為何願意加入呢?

因為他們加入全球都認識的快餐品牌,即使要付麥當勞集團租金和援權費,其利潤依然比自設餐廳豐厚。要由頭創造一個利潤高的餐廳品牌非常困難,加上全球餐飲業都面對人力、租金、食材的三座大山,不如直接加盟成熟品牌盡快回本更好

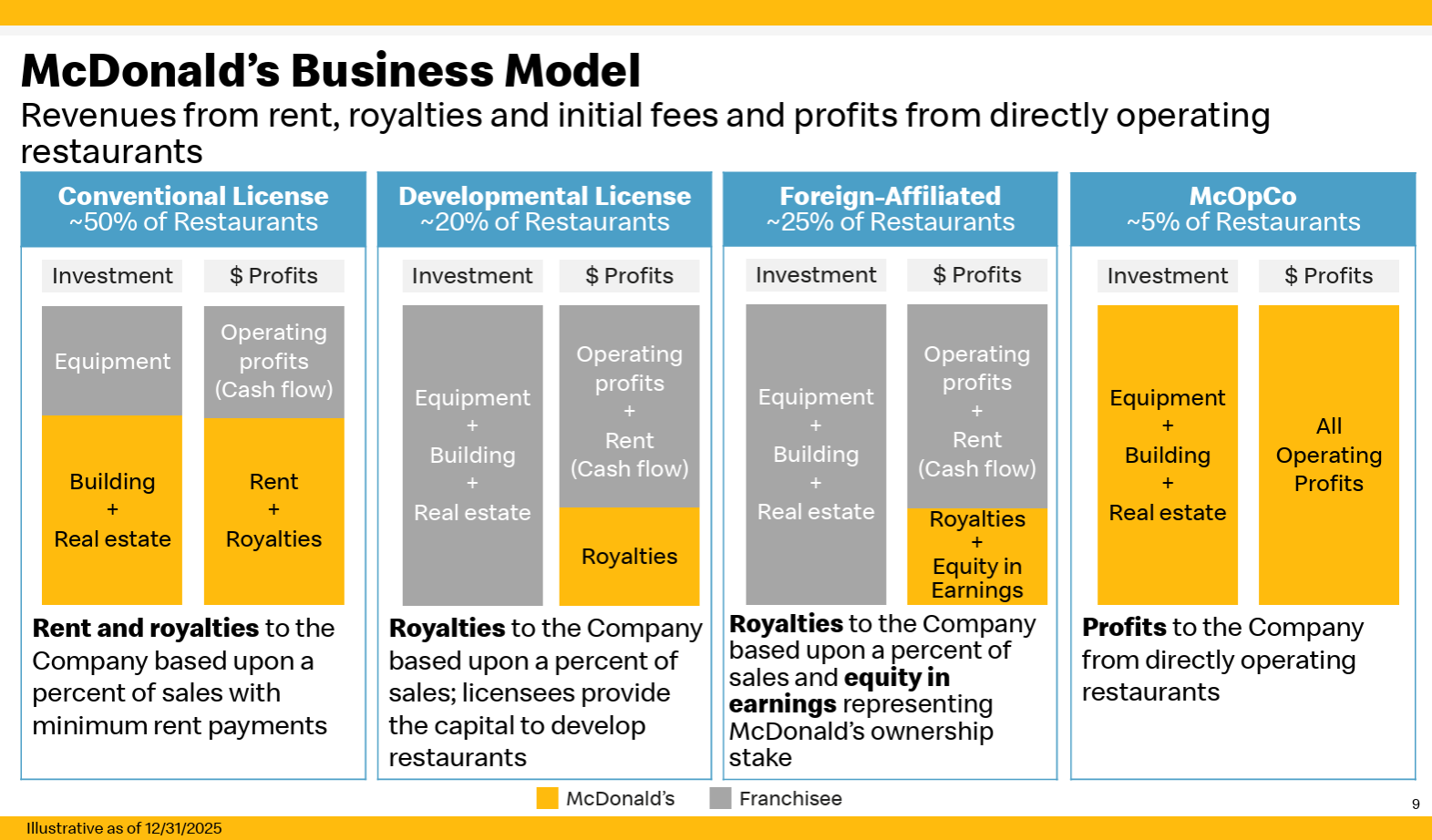

Developmental License and Foreign-affiliated

除了Conventioal License,麥當勞還有Developmental License以及Foreign-affiliated

兩者模式非常相似,都是要求Franchisees 支付設備、地產以及大樓開支,可以自己保留營運利潤,但需要向麥當勞總公司提交按銷售額的royalties分成。麥當勞在Foreign-affiliated 更加可以按持股比例享有利潤的分成

中國(包括香港)和日本的麥當勞就是採取Foregin-affiliated的模式

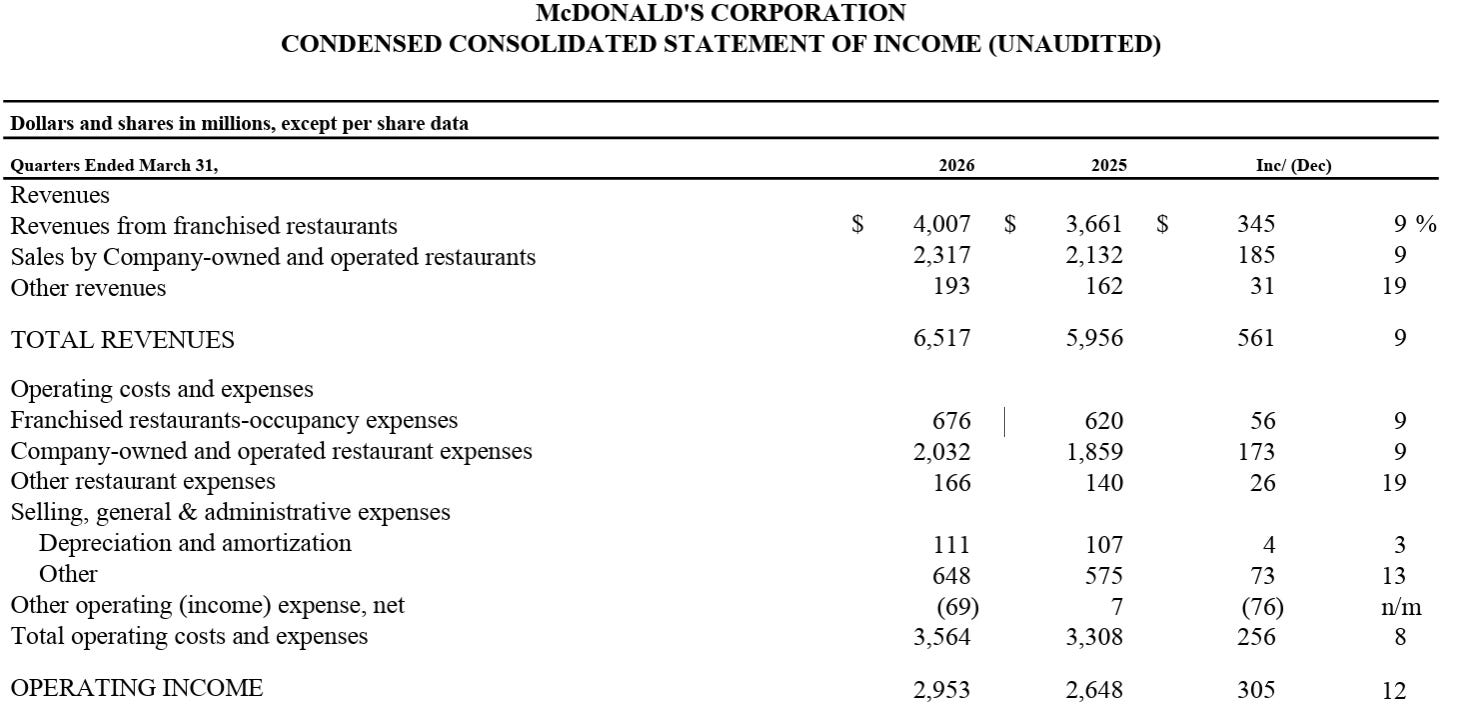

授權模式令到麥當勞擁有超高的營運利潤率

簡單計一計26Q1

Franchised restaurants operating margin

(4007-676)/4007 = 83.1%

自營店operating margin

(2317-2032)/2317 = 12.3%

可以話天淵之別,既然係咁為什麼麥當勞依然堅持要有自營店呢

最大原因莫過於做實驗。一般來說新的制造流程以及科技的引入(eg 之前的自助點餐機),麥當勞都會先在自營店試驗成功後,才推廣出去,咁就減少了失敗的成本

而他們的自營店也是全公司系統的standard,例如向加盟店示範制造食物的流程、員工訓練的方法等

26Q1 來說麥當勞維持3.8%的全球同店銷售增長,麥當勞系統收入按年上升6%(匯價不變準則),反映了全球店舖穩健的同店增長,以及穩步有序的開店計劃

去年以來較大的挑戰在美國本土

由於通脹居高不下,對低收入階層造成了消費壓力,導致客流量受到影響

但理應不用太過擔心,一來他們已經積極應對,例如推出McValue,包括3美元以下的單價包點、 4美元的早餐等,維持價格上的競爭力。在通脹壓力下低下階層會減少消費的同時,中產階級也自然消費降級,很多時飲食上節儉top of the mind想到的就是光顧麥當勞

二來就要回歸公司的管理經驗,歷史上麥當勞也曾面對過經濟環境的高低起伏,越豐富的經驗就越多招數應對不同的變化,例如更加懂得靈活改變菜式組合、行銷活動

而麥當勞強大的品牌也會吸引其他品牌與他們聯成或合作,例如在美國就曾推出Monopoly大富翁的聯名套餐,帶動客流量

這也是讓我覺得GLP-1此類減肥藥對麥當勞不會構成威脅的原因,他們有豐富的經驗去調整餐單,適應消費者胃口的變化

最後重溫一下上面略略睇過的三大優勢

品牌無形資產

呢個無需多講,就是全世界都認識的金黃色M字型logo。當遊客在外國時,不知道要吃什麼才好,麥當勞也很可能是top of the mind

成本優勢

全球超過 95% 嘅店舖都屬於franchisee,但都統一以麥當勞名義對全球供應商進行採購進行食材包裝批量採購。龐大嘅規模經濟確保咗佢哋可以獲得市場超平的供應價格,從而保護加盟商喺通脹環境下嘅利潤邊際。這也增加了麥當勞系統的吸引力,有助麥當勞增加在全球的分店量,賺取更多的 royalties

精準行銷(例如數碼會員計劃收集全球顧客口味)

原來麥當勞在全球已有2.1億名電子會員使用他們的應用程式。如此強大的滲透力可以分析客戶購買數據,在各個市場精準地推出符合他們口味的產品

麥當勞的目標是在 2027 年底前達到 2.5 億名活躍會員

麥當勞另一大優勢就是比其他餐飲公司有更多的行銷budget,能夠在不同市場針對當地的口味、興趣,推出相應的廣告宣傳,吸引顧客持續光顧

近來的例子就包括超級馬利奧的開心樂園餐、在歐洲市場推出美劇Friends (老友記/ 六人行)的 figure

個人感受見到在香港推出古天樂代言的玉子將軍漢堡也是非常成功的在地化宣傳

(我相信以上免費的分析內容已經非常豐富,接下來Substack/ Patreon Paid Tier的朋友可以看到MCD估值以及部署,以及對其他3間餐飲集團SBUX、YUM、QSR的簡評及估值、部署

過去一年來,有不少免費的文章,來覺得也花費不少心機和時間,才開了Paid Tier。希望大家可以訂閱,作為有心機寫作的支持)