[歐股]輕資產奢侈品物流公司FERGR介紹

之前講到最近買入了一間奢侈品物流公司FERGR,今日就剖析該公司的

業務

價值主張

護城河

風險

以及付費讀者可以看到我對它的估值

FERGR全名是Ferrari Group,不過和名車公司法拉利完全沒有關係

FERGR目前在阿姆斯特丹泛歐交易所上市,如果讀者用富途牛牛買股票未必買到,有興趣不妨轉用IBKR

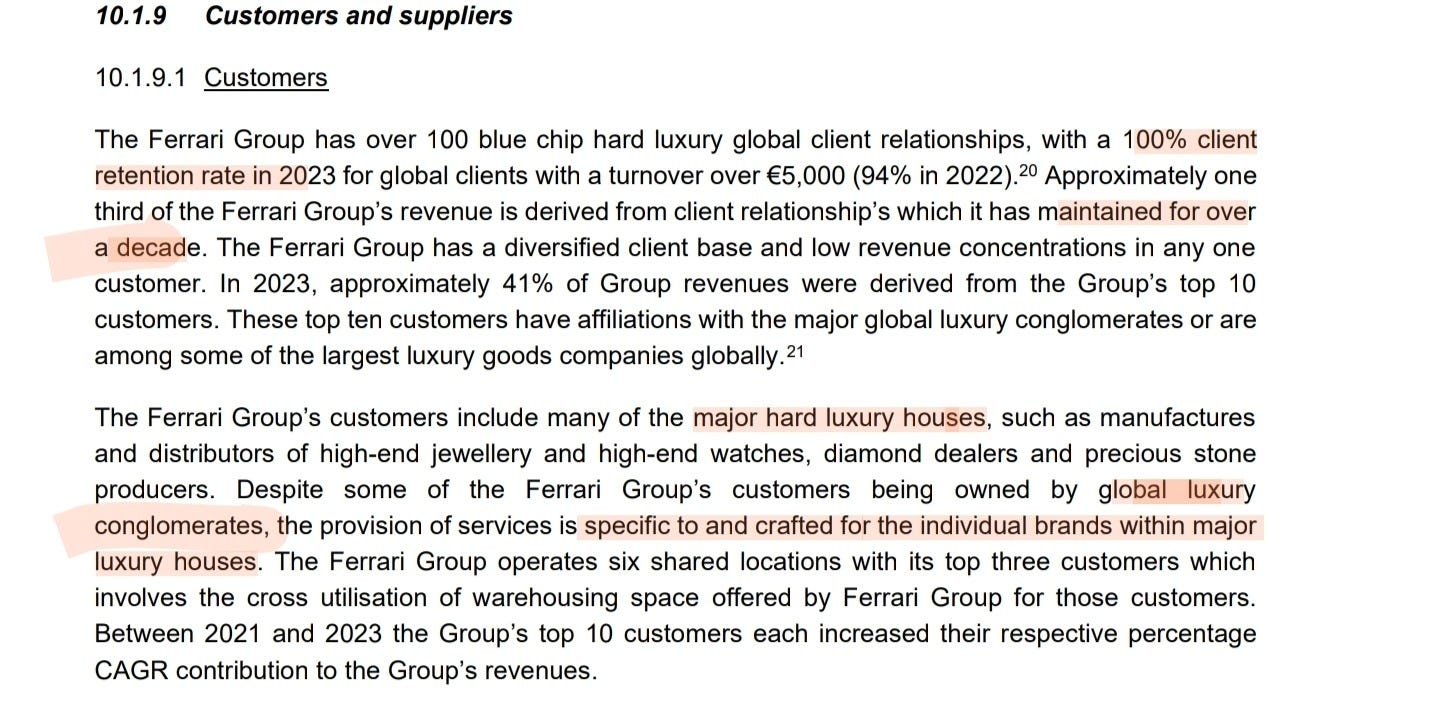

按招股書所講,FERGR主要的客戶是全球大型的奢侈品集團(global luxury conglomerate),而在2023年,他們的客戶留存率高達100%,換句話講客戶滿意度極高,幫襯了就返唔倒轉頭

他們也強調奢侈品集團旗下擁有不少品牌(例如我們熟知的LVMH),FERGR的物流與保安服務會針對這些個別品牌的獨特需求度身訂造

公司協助客戶處理的商品主要屬於硬奢侈品(hard luxury),就是指那些較為耐用的奢侈品,例如,珠寶、鑽石、寶石、鐘錶等,呢類商品約佔總運量的75%。有20%手袋、時裝、藝術品、烈酒、古董等,還有5%歸類為其他

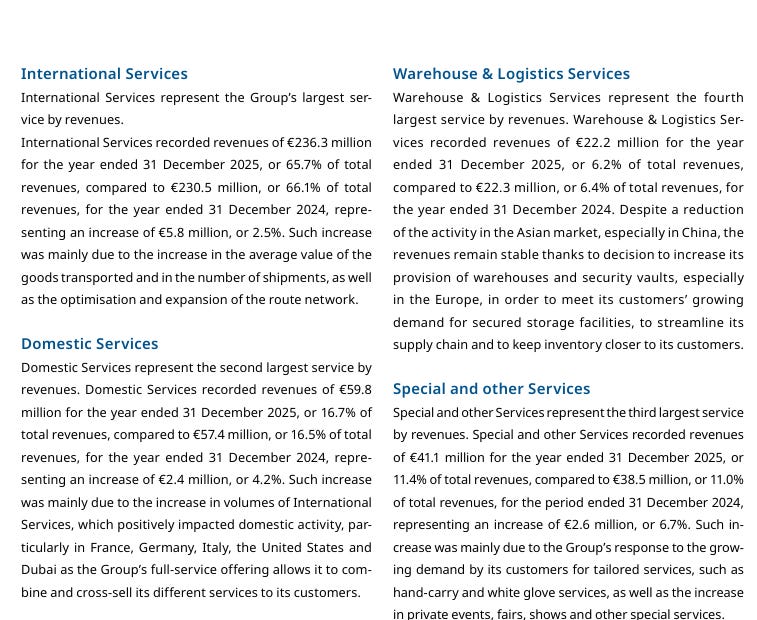

2025年的年報反映該公司有四大業務,分別是國際服務、本地服務、倉儲及物流服務,以及特殊及其他服務等

國際服務

營收最大的來源,佔緊2/3的比例

國際服務業務就是把奢侈品由一個國家空運至第二處,值得注意的是他們不直接擁有航空機隊,而是利用承運商空運,因此具有輕資產的特質

在國際轉運中,他們主要負責協助客戶處理複雜的進出口清關、稅務代墊與法規諮詢服務,確保奢侈品通過重重關卡送到客人手上

本地服務

覆蓋全球多個主要奢侈品重要市場,公司提及的包括紐約、日內瓦、米蘭、香港、首爾、倫敦和慕尼黑。

例如在倫敦提供運送服務,協助希思羅機場與倫敦市中心之間的運輸。如無意外,在其他市場也是同樣的道理。

公司在必要時,回提供裝甲車進行護送。裝甲車隊是公司自己的,需要維持資本開支營運,不過這些開支物有所值,唯有自家的裝甲車隊才能擔保奢侈品的安全,給予客人信心

倉儲與物流服務

營運全球75個倉庫,入面有好高的保安規格,例如濕度溫度控制、防彈金庫、生物識別鎖、24/7 監控系統等。倉庫入面會幫客戶完成一啲後勤工作,例如特別包裝、貼標籤、印條碼等,也會做QC、貴重金屬打章、清潔等

在2025年12月,把新加坡和香港的倉庫出售後,公司已經不擁有任何倉庫,主要向母公司或其他第三方租倉用,這樣做不僅避免了將資本開支綁死在購買和維護房地產上,保留了強大的現金流,將資金應用於核心的物流網絡擴張上

公司繼續以租為主的模式幫助自己以極低的前期資本投入協助國際擴張策略,可以加快在新興市場的落地速度

特殊與其他服務:

安排專人親自將貴重物品護送至全球各地,實現極短時間內的點對點交付

為紅地氈活動(red-carpet events)以及世界各地的珠寶鐘錶展提供物流與現場保安服務

將需要維修的珠寶由用戶到維修中心的物流等

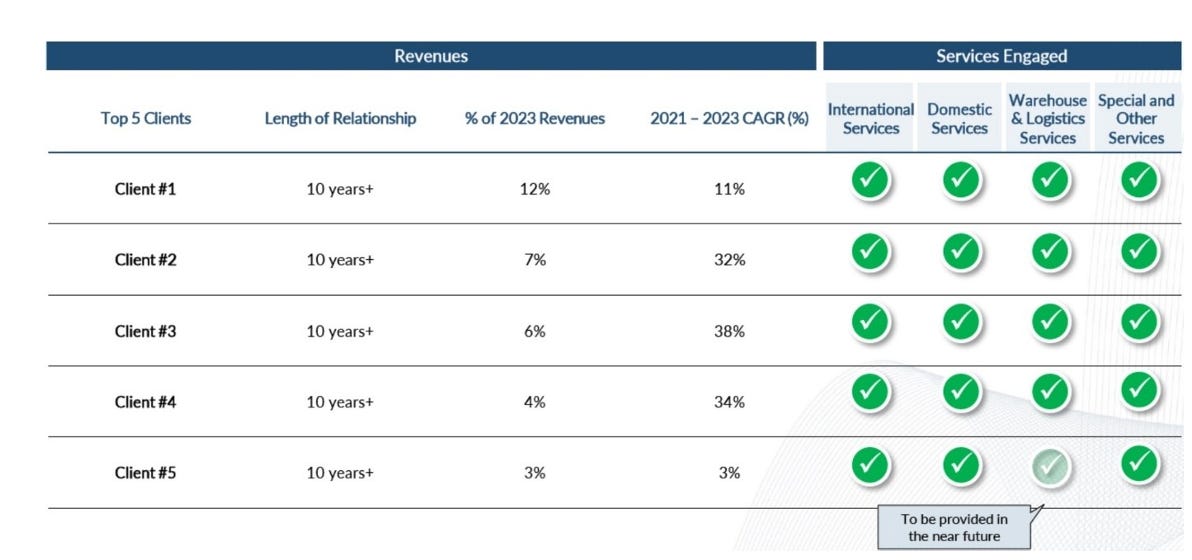

為什麼客戶留存率如此高? 因為他們解決了奢侈品品牌需要處理的複雜問題 (護城河)

FERGR最大的優勢係行業知識融入企業客戶營運

公司指自己與主要客戶共享倉庫和工作間,提供的IT整合系統可以協助貨運追蹤同文件歸檔方案,利用多年處理高價值貨物所累積嘅印記(hallmarking)、質量控制同配套服務嘅專業知識融入服務中,使得客戶難以轉換,因為這間公司已經陷入了奢侈品公司的日常營運中

而奢侈品總會有保安問題,他們的專業知識也可以應用在內,例如上述的裝甲車隊、高科技金庫等。公司也強調自己的安全基建項目符合國際最高標準,通過了全球知名保險市場Lloyd’s of London認證理算師的審批

說到底這是信心問題,即使明天有一間公司保證自己的安全表現和FERGR一樣,但你是奢侈品集團總裁,你會把安全服務交託全Track record的公司,還是經歷驗證的豐富經驗的合作伙伴?

另外其它的複雜知識,例如跨境奢侈品物流必然要處理的清關、關稅支付、法律程序等,也必然需要累積的豐富經驗,很難隨意轉讓給一間新公司

最後從上圖可見,我們可以見到FERGR是一間一站式奢侈品服務集團 (價值主張)

由原料運輸、空運製成品、保安、清關、本地運送、最後一里路,無所不包。客戶就無需要尋找多間公司處理這些複雜的程序,避免一個過程的漏洞導致價值連城的奢侈品有所損毀,減低了奢侈品公司的管理難度

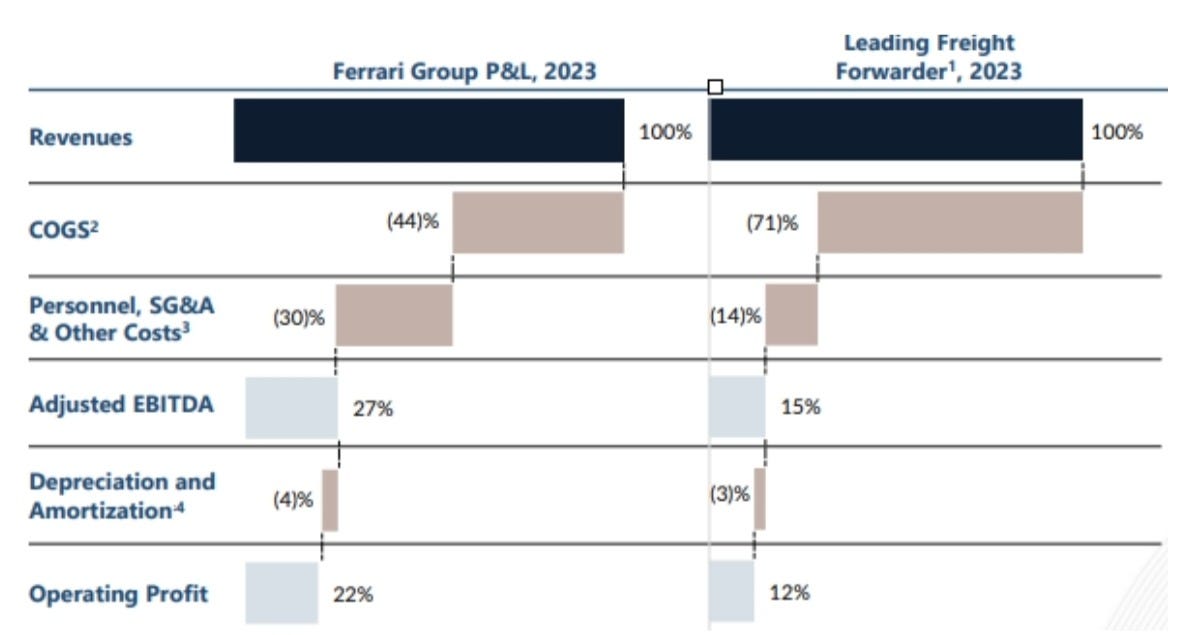

FERGR的營運利潤率遠高於一般物流同業(eg FEDEX、UPS)

一般物流公司主要淨係按貨物嘅重量或體積嚟收費,但 FERGR 係數量、重量及價值(以歐羅計)同時掛鈎

換句話講,一個珠寶好輕好細件,但因為價值連城,可以收取比同業更高的費用。呢個收取的費用遠高於支付給航空公司的運輸成本

更加奧妙的是,同一班委託航空公司空運的航班中,可以放置多件細小但價值不菲的奢侈品。每額外增加一件包裹對佢哋委託付運的邊際成本很少,大幅攤薄運輸成本時,卻能按照奢侈品價值向客戶收費,擁有豐厚利潤

而且,運輸成本佔商品總價值嘅比例其實非常細,他們的客戶願意為咗「安全感」支付極高嘅運費

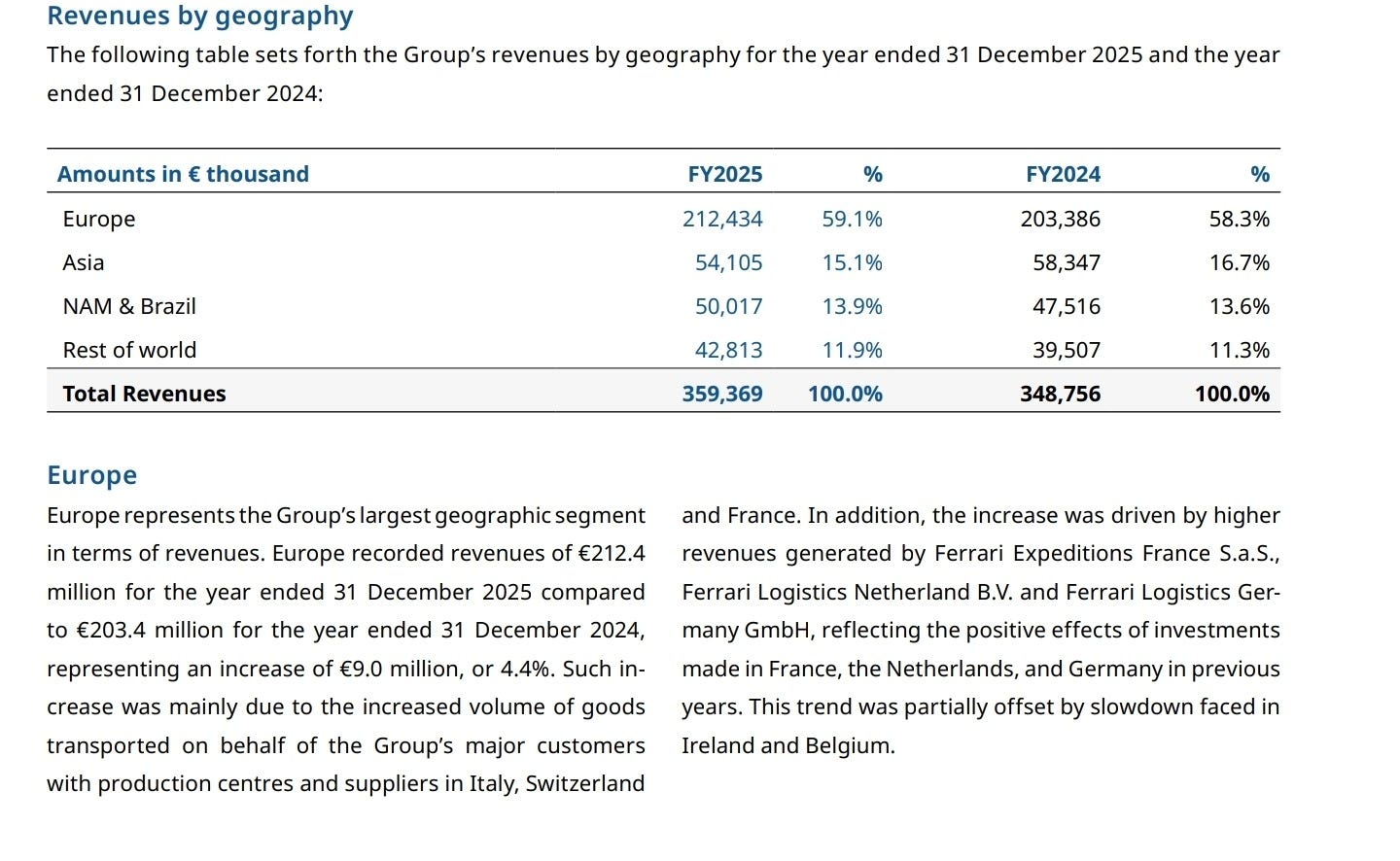

地理上公司最大嘅收入來源來自歐洲市場,例如在2025年就帶來59%的營收。

這其實不令人意外,因為世界上大型的奢侈品集團都集中在歐洲。公司就表明雖然奢侈品生產主要在歐洲,但需求是來自美國和亞洲,他們反而扮演著連接生產與終點需求的重要角色

風險

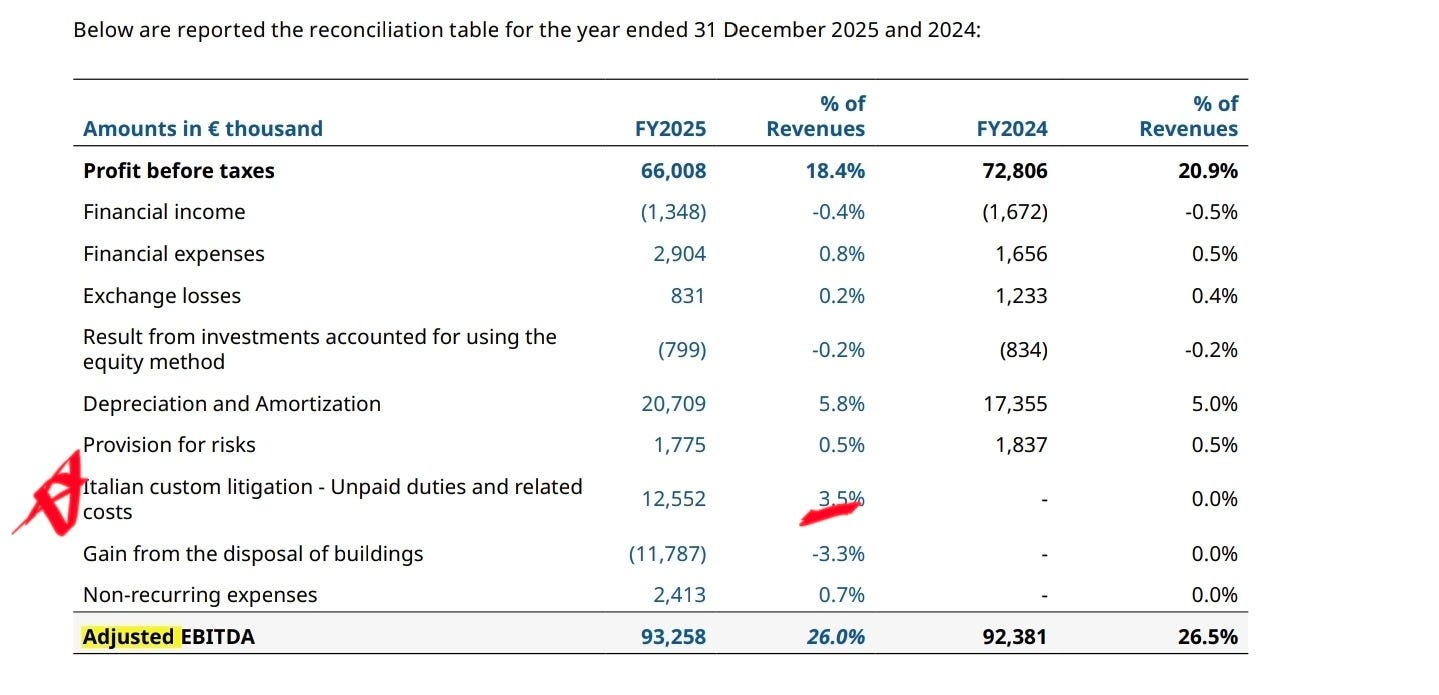

有一大風險係法律風險,各國的海關法規非常複雜。雖然佢哋有經驗,但都會中伏。2025經調整EBITDA Margin有26%,但帳面營運利潤率只有18.4%,咁大嘅差異其中一個原因係對意大利政府的罰款

原來有兩位前員工被起訴走私名錶,公司和意大利政府達成和解,罰款1255萬歐元,對EBITDA margin 就造成3.5% 打擊

公司就表示係一次性事件。投資者可以判斷的事不多,唯有先信任管理層,但持續觀察下不為例

另一個結構性風險就係總體奢侈品市場開支,我們在討論LVMH時也寫過經濟放緩會影響Aspirational customers 買少點奢侈品,自然會少了奢侈品付運。但風險可控的,始終奢侈品市場在歷史上有波動,但總係成長的

例如公司預計總體奢侈品市場2023-2028的CAGR為6.2%,公司追蹤的2007-23歷史數據CAGR 也有4%。追蹤開LVMH、RMS的朋友也應理解和全球財富增加、發展中國家中產階級興起、奢侈品具投資屬性等因素影響

公司預期奢侈品物流市場在23-28也有6% CAGR,大致和總體奢侈品市場一致,也反映了公司以奢侈品價值為收費方式的優勢,也和年輕新富階層接受網購、二手奢侈品有關

總結嚟講,公司係賣安全感、賣信譽、賣知識,有高行業准入門檻

(我相信以上免費的分析內容已經非常豐富,接下來Substack/ Patreon Paid Tier的朋友可以看到FERGR估值以及部署

過去一年來,有不少免費的文章,來覺得也花費不少心機和時間,才開了Paid Tier。希望大家可以訂閱,作為有心機寫作的支持)