【網友推介+免費文章】美股:比我想像有MOAT 的CASY

早前有網友DM我,想睇一下一間便利店+油站公司Casey’s General Stores,細睇一下比我想像中有驚喜,今日就分享一下

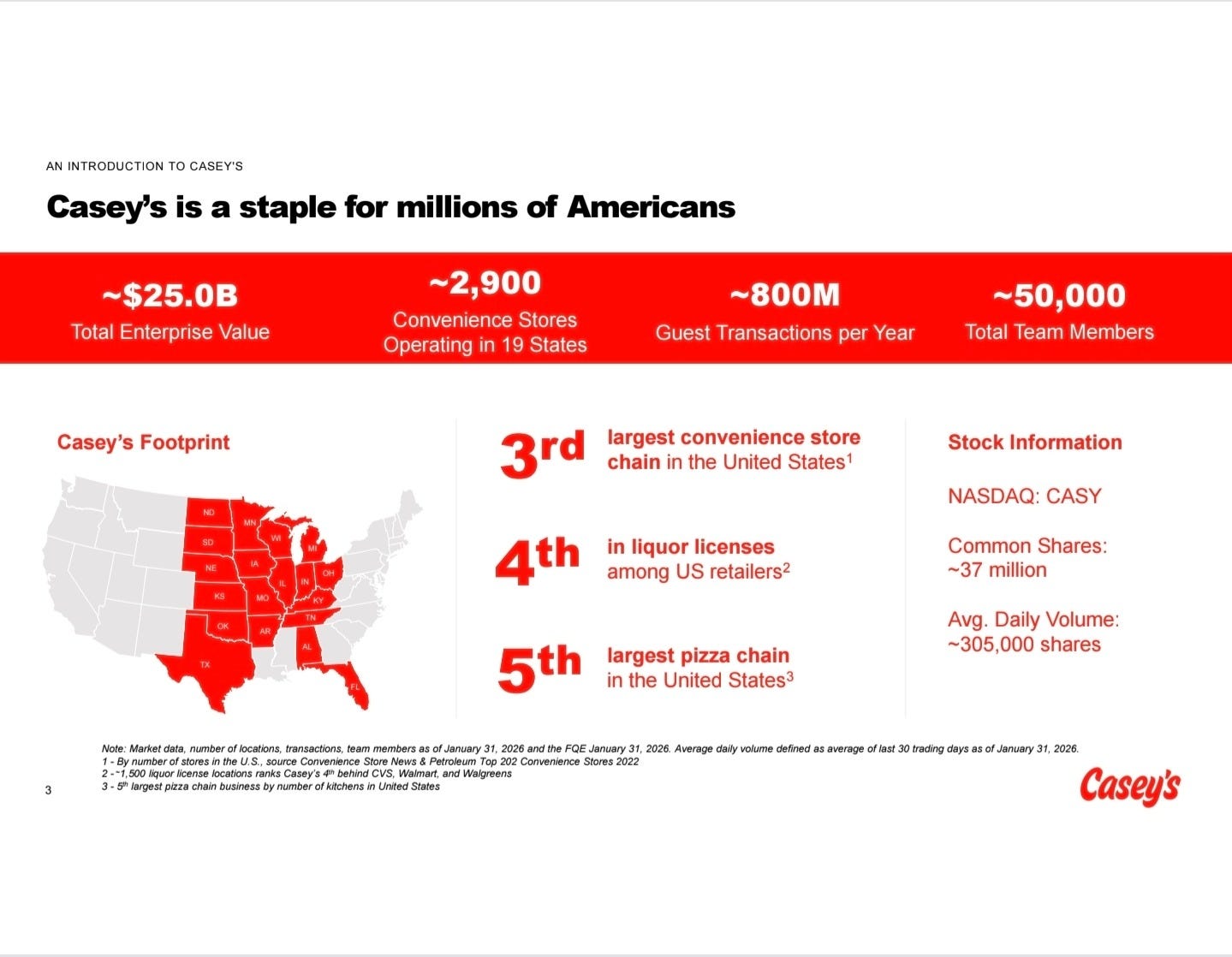

Casey’s General Stores (CASY) 是美國第三大便利商店連鎖及第五大披薩連鎖店

業務就主要分為油站、即食餐飲和雜貨,地理位置就集中在中西部,並致力向南擴張

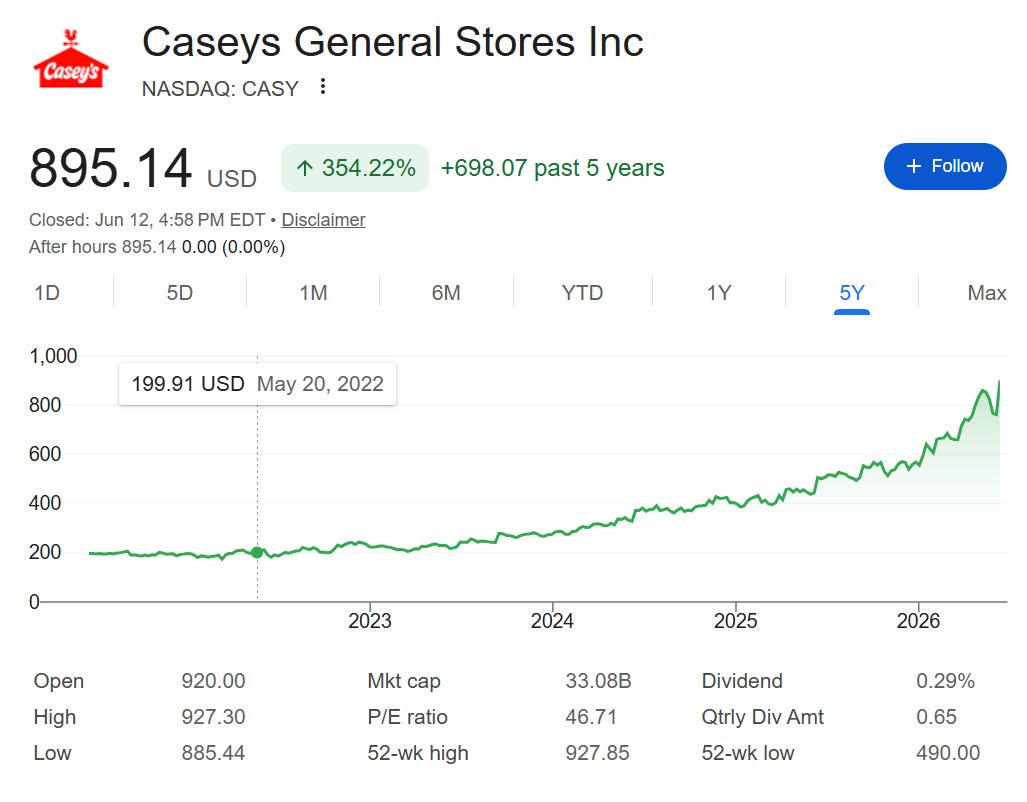

今年以來股價升幅高達61%,5年嚟有354%,簡直係Magnificent 7的表現

我們先避免用股價說故事,睇下佢業績和護城河到底升得有冇道理

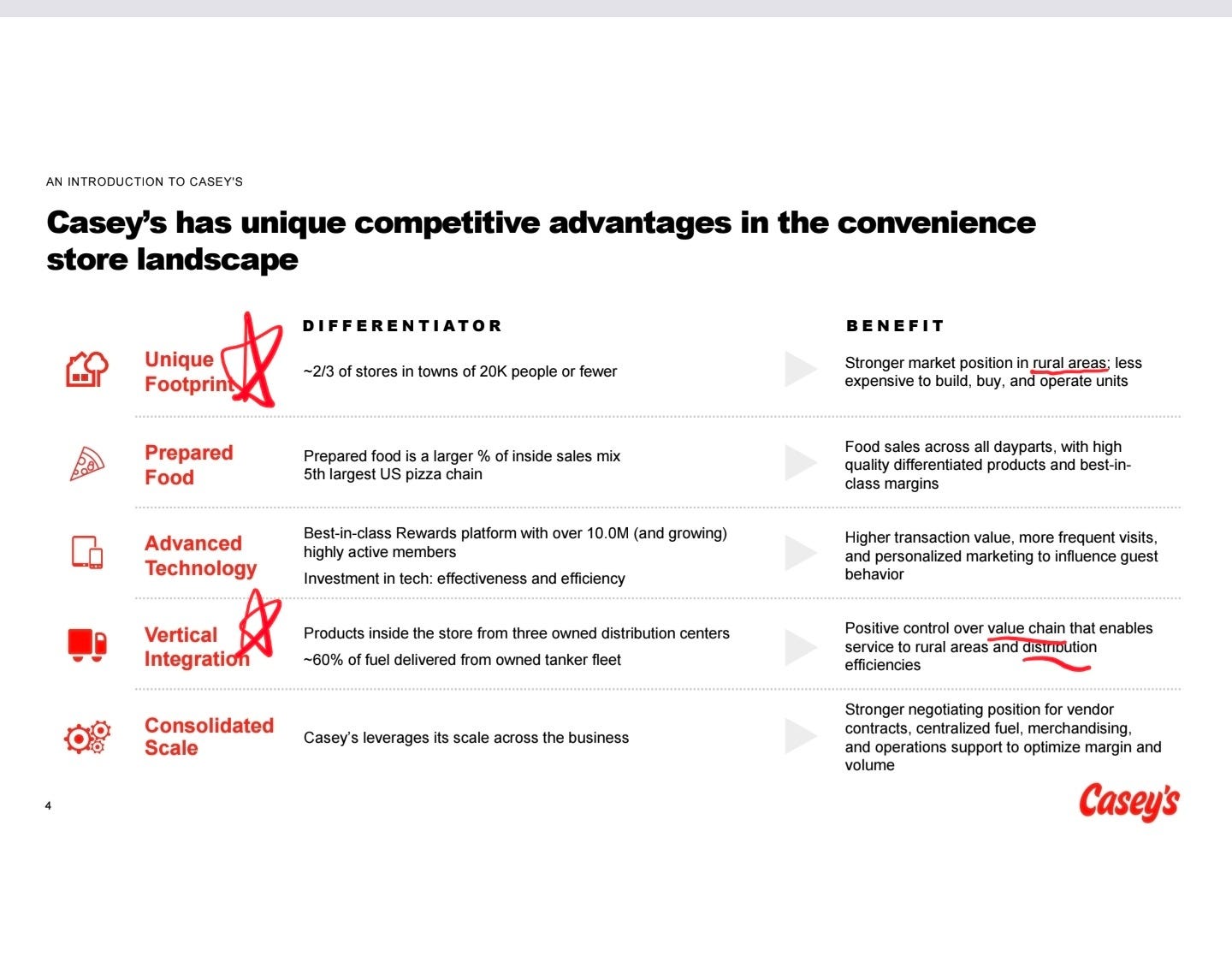

本來讀者介紹時,我覺得便利店、零售行業無乜moat,除非係全球營運方可實現規模經濟

原來CASY 經營位置非常獨特,專門選擇人煙稀少的地區營運

有⅔ 的店舖係位於人口少過20000人的小鎮,而由於佢哋往往係鎮內捷足先登,其他大型零售店知道即使進入後,由於總消費力有限,即使搶奪了CASY的份額也無利可圖,只會兩敗俱傷,所以就不會參與

情況有點似以前寫過的廢物處理公司Waste Connection ,參考連結

在部分區域內,CASY的店舖可能係居民唯一選擇,管理層甚至指自己係社區樞紐(fabric of the towns)

以Pizza店來說,接近一半的舖頭在其服務範圍內,沒有全國性的大型對手(應該係指Domino Pizza、Pizza Hut之類)

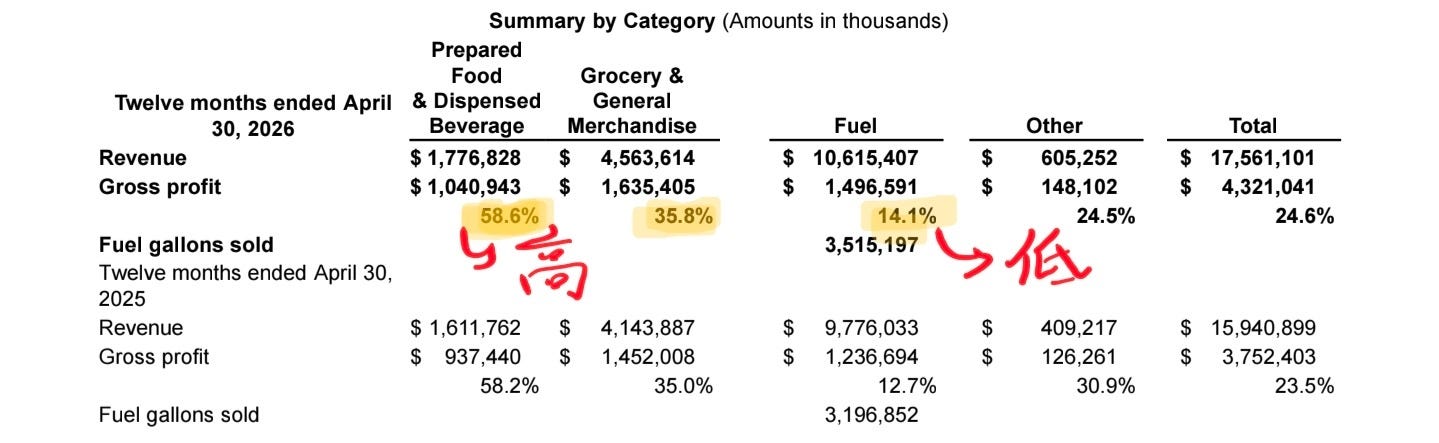

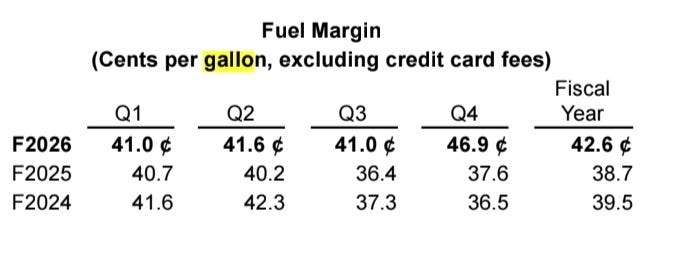

上文談到佢哋有入油業務,呢部分係毛利較低同埋波動。下圖可見fuel業務只有14.1%,遠低於餐飲(58.6%)以及雜貨(35.8%)

這不能理解,汽油係大宗商品,受國際市場價格波動影響。而對消費者嚟講不同油站的汽油都無分別,所以CASY的油價只能略低於行業水平才能維持競爭力

睇返24-26每季的每加侖燃油毛利其實幾chok下,26Q4明顯上升就與伊朗戰爭令油價上升有關

另一方面戰事除了對毛利金額有利,也對毛利率有利。管理層分享了俄烏戰爭的經驗,指出戰事初期令到燃油批發價上升,零售商轉而加價保護毛利率,但隨住戰事紓緩,即使油價回落零售商往往唔會隨即減價,進而做到毛利率擴張

這是所謂的火箭與羽毛效應(Rockets and Feathers),就是指加價時速度會像火箭般快,但減價時卻像羽毛一般慢慢落下

不過呢個業務始終係週期性,不能有太多期望

既然入油不太賺錢,公司的利潤其實就由上述利潤率高的餐飲和雜貨推動

值得一提的係加油站佔總營收60幾%,雖然毛利率低,卻負起吸引客流的作用。不少客人在公司發展初段都係加油,順便食埋嘢

由於餐飲上佢哋的市場附近沒有強大對手,令到佢哋有很高市佔率,容易獲得收入

公司正推動不含燃油的純店內消費,但門口巨大的加油站招牌,依然是吸引當地客人的地標(道理應該有啲似黃色M字=麥當勞=有嘢食?)

去到近年發展,已經成功做到客人前來主要係為了光顧預製食品,例如高達75%的 交易完全不包含購買燃油

至於定價上,佢哋採取Pricing through the cycle的策略,即係當原材料價格上升時,佢哋只會加少少價,保護客流量。但原材料價格下降時,卻不會減回原價。憑呢個方法佢哋實現了餐飲業務的利潤率擴張

在成本控制方面,自有的物流配送可以減少第三方物流開支。另外,Pizza在店內即叫即整,收取餐廳價錢,但固定成本卻和便利店、油站等分攤,也推高了毛利率。其他方法仲有擅用科技,連續 12 個季度減少同店勞動力工時(same store labour hour)

公司在Investor Day 報告就表明,佢哋的財務演算法設計中,經營成本上升一定要低於營收上升,長遠達致營運槓桿

Private Label則係 雜貨業務的必殺技

擁有超過 320 款自有品牌商品,唔需要俾全國品牌及分銷量分一杯羹,從而有更高毛利率

CASY 主張自有品牌定價低於全國知名的零食品牌,對低收入消費者是價值之選,而對自身而言卻仍然能享受更高的利潤,可謂win-win雙贏

會員制也係好有效的銷售手法,公司指出目前已經有1050萬名會員,而40%的交易係來自會員的,反映出會員的忠誠度。會員不僅來店頻率更高,每次客單價也比非會員高出約15%。會員的重複性消費可以為公司收入帶嚟穩定。

當然會員制可以做到大數據分析、客製化服務等,都可以改善銷售表現

公司的長期成長目標係EBITDA 8%-10%,具體係4%有機增長,4%收購增長

有機增長主要由上述推動食品消費、改善營運效率、推出更多private label、擴建門市等推動

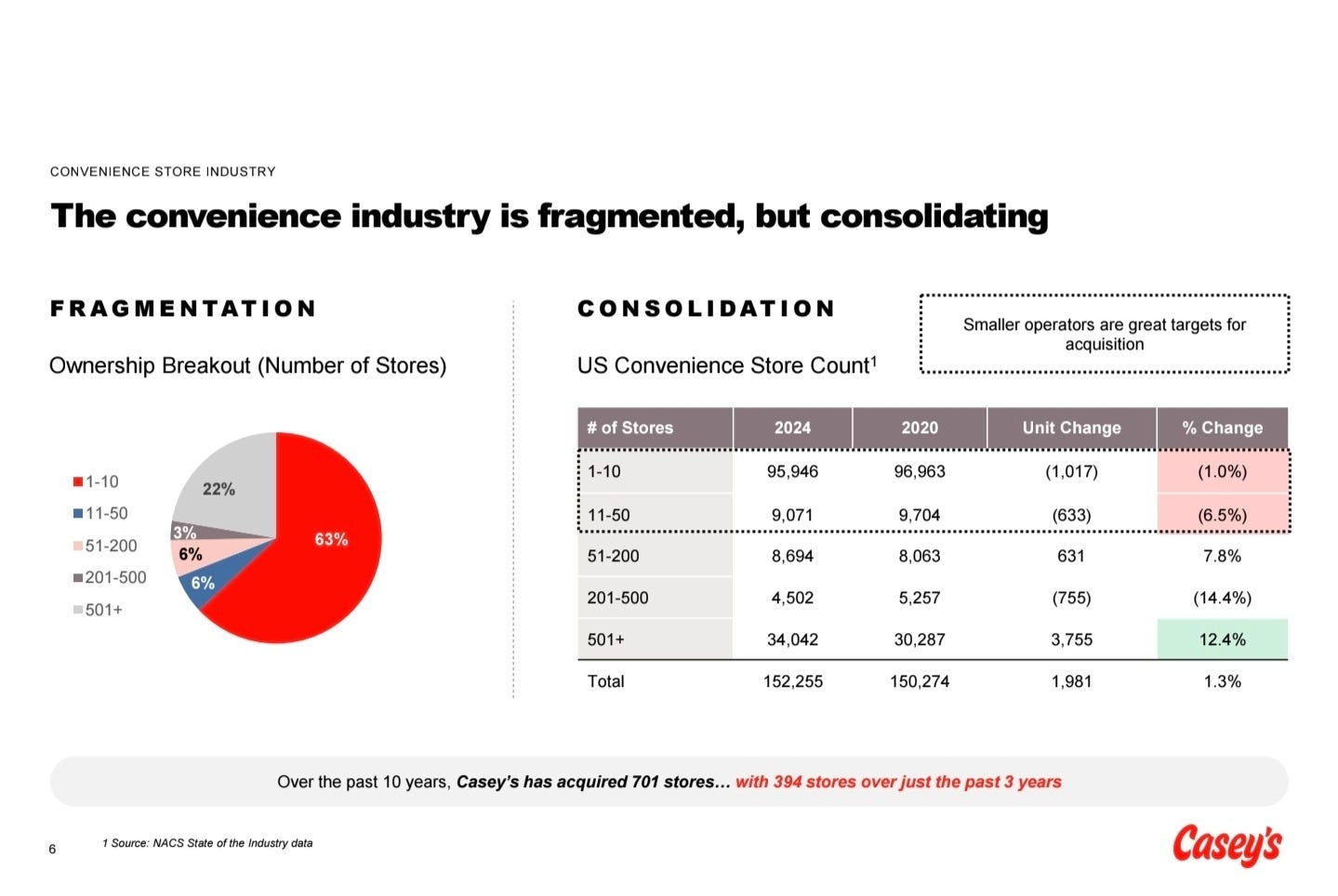

係收購方面,原來在呢啲人煙罕至的地方,便利店係非常分散,有不少家族小本經營的店舖,例如有63%的便利店就只有1-10間分店,就成為CASY的收購目標

CASY最近甚至完成大型收購,買了Fikes 旗下的 198 家 CEFCO 門市,令到佢哋進入新州分德州和其他三個州分的鄉郊,將自己的成功經驗移植。另外就係常見的收購好處:共享資源、將Fikes的低毛利餐飲改造成自己的高毛利版本

風險方面

雖然佢哋刻意挑選沒有全國巨頭的地理位置開店,但有部分地區依然無法避開和他們及地區龍頭的競爭

管理層強調自己的產品通常比有對手的地方便宜1-3美元,甚至全國性對手過去一年有加價,而自己卻沒有

呢個回應又幾神奇,佢哋無加價但也能維持利潤率擴張,可能真的反映忠實顧客的價值,以及優越的成本控制

不過隨住規模擴大,踏足不熟悉市場而遇上新對手,甚至全國、全球規模的對手機會越嚟越大。例如最近進軍德州,Investor Day就分享講有7-Eleven 的競爭,而且有需要調整Menu適應當地Hispanic人口的口味,如果管理層未能複製在中西部的成功,增長故事就會完結

當然公司業務優勢依然係油站、餐飲、零售的互補,唔同業務分享成本,強如7-Eleven 也不能做到即做熟食,依然有一定獨特性

我自己諗最大問題係成長天花板,人口稀疏的地理位置應該有限,令到CASY要發展就要走向人口更密集的地區,未必係大都市,可能係小型城市,但都無可避免會出現更激烈的競爭

但誠如上面所講,在一段時間內依然可以整合小型的家族生意作為擴張手段

估值方面

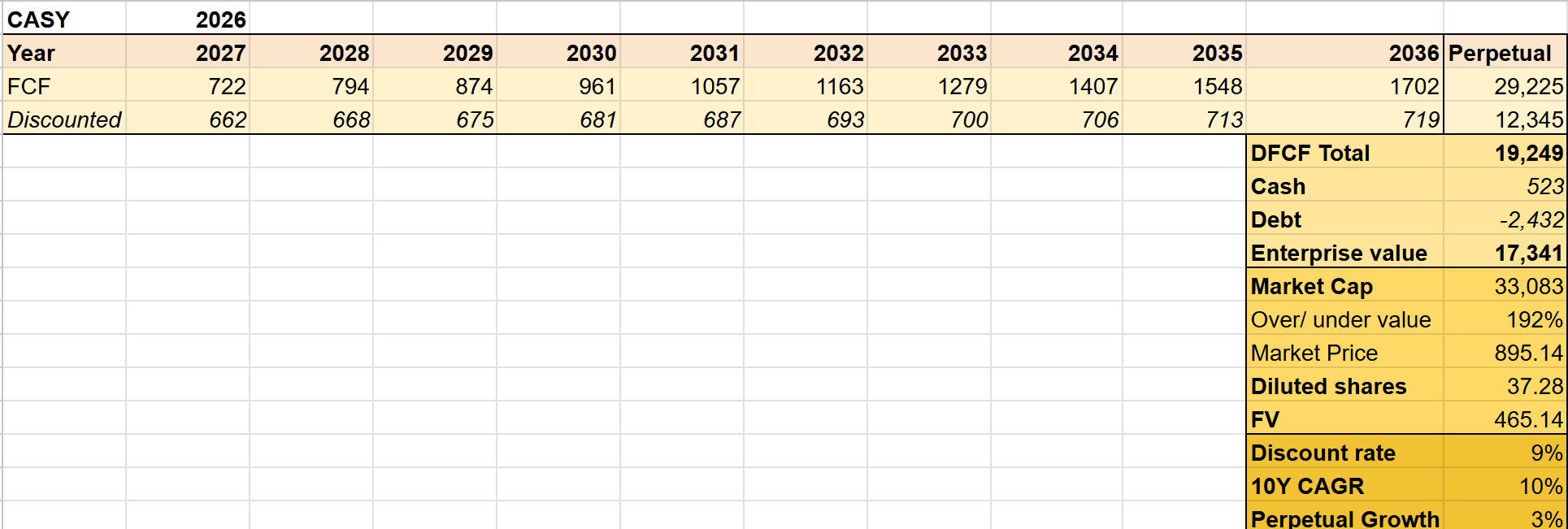

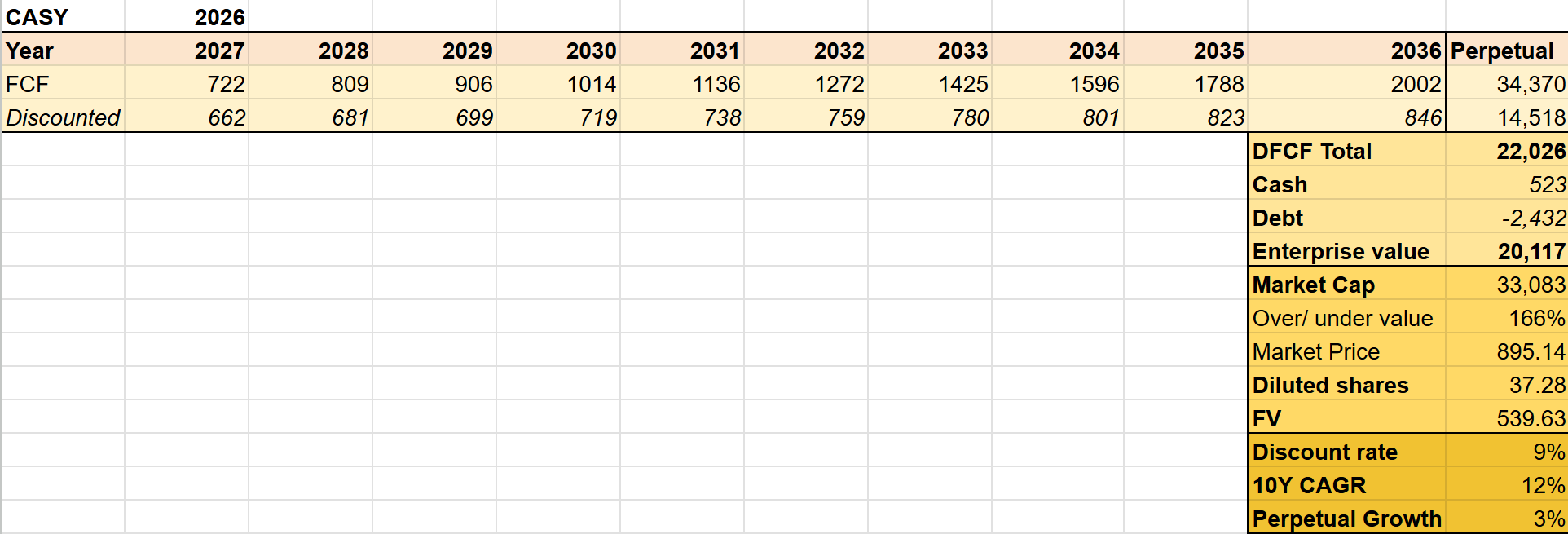

參考公司過去5年發展,假設未來10年FCF 成長有10-12%,永續3%,9%折現率有465-540

現價係勁貴,反向推論要十年自由現金流有19%成長才可支持現價,係咪合理就要自行判斷了 🤣