ServiceNow26Q1 簡單更新

睇返上次寫NOW原來只係三月的事,除非新業績有驚天動地的變化,我哋投資嘅觀點都唔會,也不應在短期改變,今次簡單更新就好

首先重溫下ServiceNow 在現代商業社會中的定位:

NOW自定義為Workflow Automation Platform/Platform of Platforms / AI Control Tower等

這些用字意思雖有些微小差異,主要係自動化層次上的分別,但重點都係協調(orchestrate)大企業內不同部門(IT部、HR、客服等)的工作流程,打破不同部門各自為政的現象的自動化系統

到目前為止,我都難以相信大企業內部可以vibe-code一套咁嘅軟件,(vibe-coding的軟件最多係一企業內部的部門使用?)因為ServiceNow 等軟件係嵌入了大機構的工作流程,大機構又重視法規及數據正確性,無理由無啦啦換個不知名、冇track record系統

當然去到今日唔信的人都係唔會信,信嘅人跌到而家咁可能會懷疑??

咁我哋睇下數字:

Q1 訂閱營收⬆️ 19%(固定匯率)

cRPO⬆️ 21%

AI產品 Now Assist 收入 ACV(年度合約價值): 15億 (VS 10億目標)

全個26訂閱Non GAAP營收目標:15.735B - 15.775 B (⬆️20.5%-21%,減去收購影響1.25%,有19.75%)

咁算好唔好呢?我覺得接近20%的營收增長以NOW的體量嚟講:仲想點呢🫠

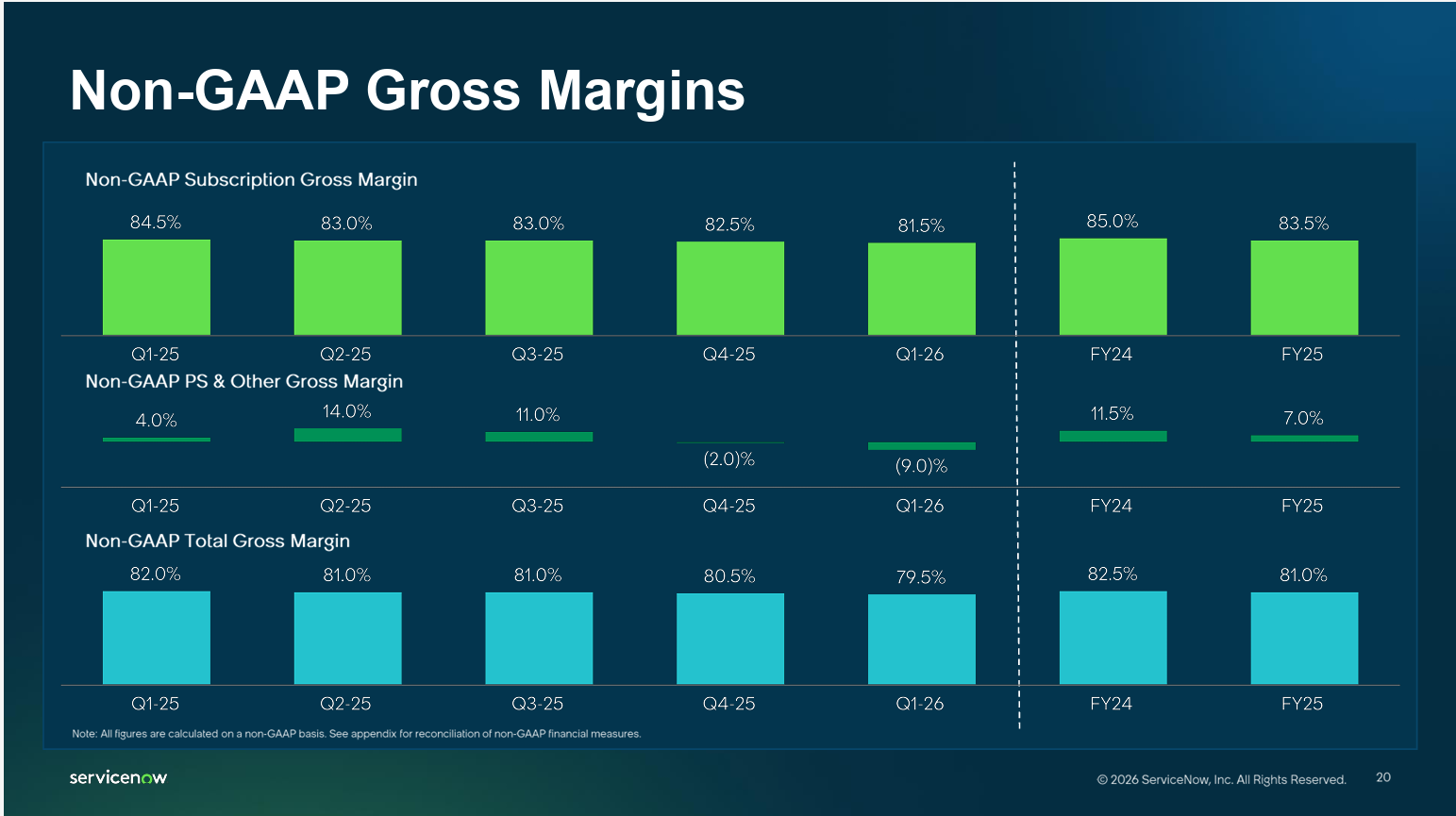

上面係收入指標,我哋睇埋profitability

訂閱毛利率81.5%,應該差過歷史 (VS 2024:85%, 2025: 83.5%)

呢方面Substack 友台有深入討論,可以參考以下連結

簡而言之,投資者要判斷係咪相信以下路線:支持NOW發展高增長較低毛利的AI產品,然後實現規模化,讓毛利追上來

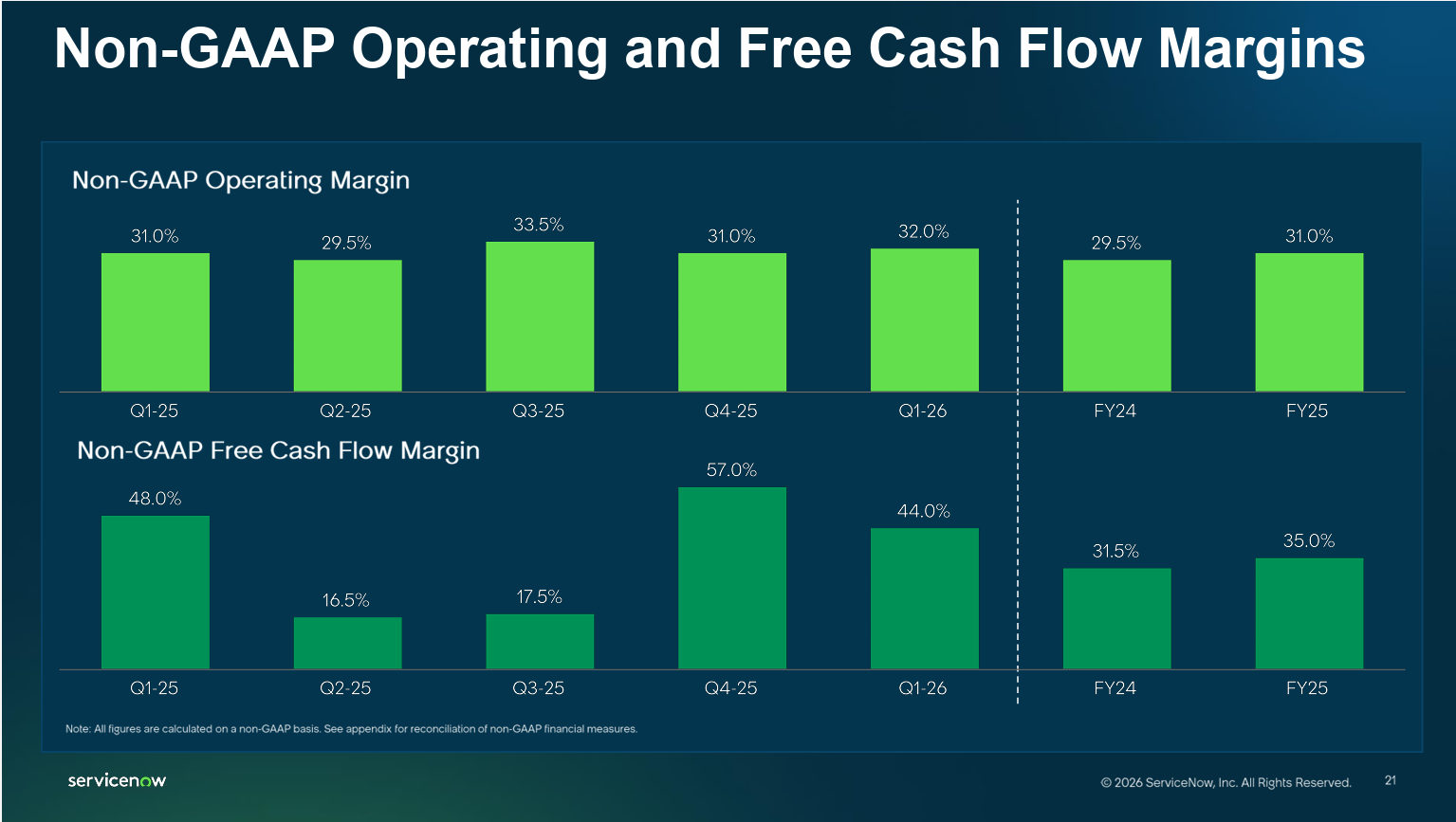

26年operating margin 公司預計為31.5%(vs2024: 29.5% 2025: 31%),呢方面算係不俗,而且包括了收購網絡安全公司Armis的逆風。公司預計Armis的影響會在年底降至0

毛利率受壓,但利潤率還是擴張的。原因是 ServiceNow 自己內部也在大量使用 AI(稱為 Now on Now),AI Agent 幫他們解決了 90% 的 IT 與員工請求,節省了巨額的營運和人力成本

NOW更加展望未來的利潤率擴張,可以成為Rule of 60 的公司 (利潤率+成長率=60,目前是56)

市場有一個質疑係IT Budget shift

簡單嚟講,隨住人工智能發展一日千里,企業客望會採取觀望態度,按某位分析師的看法係:

maybe not of what’s available now, but what’s kind of coming given the rapid pace of innovation.

客戶寧願留錢試驗新AI創新,都不願增加budget在NOW

我自己就覺得上次寫過的講法更為合理:

隨住技術發展,智慧(intelligence)已經商品化,但喺再強的智慧、模型沒有背景資料也發揮不到效能。而ServiceNow 就有累積了20年的業務邏輯、數據予AI參考

以人類做比喻,生了一個聰明的兒子,唔俾佢讀書識字,純粹的智慧都係無意思

到目前為止,NOW 累積了 22 年的數據、7 兆次交易紀錄以及 950 億個年度工作流 。這反映了NOW處理的不是單純的智慧,而是有企業業務背景(Context)的記憶

另一方面,管理層見到的係,節省了的人力資源正令企業將IT預算由分散、難管理的point solution 搬去一站式的整合平台如ServiceNow

仲有一種Budget shift 係內部的轉移,有分析師覺得Now 會被客戶要求在傳統產品中減價,以買佢哋AI產品

管理層好決絕咁講:冇。不難理解,公司的核心產品係一切的基礎。AI 控制塔都係要建立於呢啲地基上。公司做的是將全個平台用AI 原生思維重建,簡單講就係AI已經融入在產品之中,而唔係額外的付加品,用管理層的講法:不是sidecar AI

數字上,上面的營收和crpo增長理應反映了預算排擠的不合理性。當然,going forward我哋要一直觀察

講埋席位壓縮的危機

席位壓縮以前寫過,簡單講就係隨住AI發展,客戶不用那麼多人手,就唔需要向SaaS公司買那麼多席位

今次不詳細講,只簡單寫寫公司看法,容後跟進。NOW表示自己的服務市場擴張當中,席位就會自然擴張

更甚至有霸氣地講:

nobody cares about seats.

席位其實不是想象中重要的,大企業買的係回報率ROI,不理如何定價:席位、消耗量、混合式?都不是要點,要點係產品可否在付費後增加效率

如何付費其實次要,最重要係產品能否創造出價值,然後讓客戶用自己覺得舒服的方式俾錢。NOW能提供的價值越大,潛在收入就越高

無論如何,淨新增的業務當中有50%嚟自non-seat based的付款模式,反映出公司新定價模式的吸引力,回應市場擔心席位萎縮之後無以為繼的憂慮

收購方面

Armis等收購引發了要買增長的疑惑,公司就表明收購只係為了

buying incredible talent, incredible technology capabilities that’s going to make our AI control tower even stronger

當然收購後會否消化不良(犧牲利潤率)值得觀察,但收購補完自己服務缺口也係正常不過的事

例如許多企業在部署 AI Agents時面臨zero visibility的問題:AI Agents不了解公司的實體資產,Armis的收購就可以補完傳統IT安全以外,物聯網同其他生產設備的即時風險數據,AI Agent 在運作時就可以減少安全盲點

呢項收購如果讓更多客戶採用的話,NOW的服務就更加牽涉在企業的實體營運,企業IT和OT(operation technology)都在其平台,就增加了switching cost

Armis solves visibility, real-time agentless discovery of every asset, IT, OT, IoT, medical devices, shadow IT, a continuously updated map that traditional tools can never achieve

總結和部署

我諗SaaS巨頭共同面對的係信任危機。嚟緊Salesforce 、Adobe ,甚至微軟都可能面對業績不錯,但係市場繼續唔信任而股價插水的現象。除非假以時日,各大巨頭真的證明自己能係將AI融入產品,而非被AI取代,否則都無運行

不過都係要將短期行情(可以係一年又半載)同投資價值分開

我就認為NOW最新業績正路,市場定位良好。我就難以被說服,明明業務蒸蒸日上,(追蹤新客戶的年度合約價值的New logo ACV也上升了50%,亦削弱了預算排擠嘅講法)但好快被AI推翻的看法

估值不需太大改動,參考返上次Bear Case計係80,已經非常接近

我亦維持70SP 的部署,在大跌後,我更加做了心中破產價的45SP

(本文屬於免費分享,自從在Threads開始紀錄一些研究心得有一年多了,寫substack也有半年有多,都是本住興趣而做,後來發覺都需要一定時間和心力,之後和一位朋友討論,有價值的分享收費不代表貪心,反而是對花時間研究、寫作及維持質素的肯定和支持,所以由4月開始substack會有paid tier,分享一些我認為更加高價值的文章,希望大家支持用心的寫作)

hello

SBC 個問題,我都有諗過,其實我都係達摩粉絲

只係有時我實踐上發現下下扣sbc,就冇乜嘢可以買得落,我諗除非sbc好重唔扣就算,我嗰時個template 係for初階做,之後可以再執SBC部分補返落去扣嘅 🤔🤔

我都同意你話NOW SBC 太高嘅,不過管理層有新承諾未來減低SBC,呢部分可以再之後計計 🧐🧐🙏🏼🙏🏼

有趣,我自己無跟開 NOW 既業績,但我睇你之前果篇有關 NOW 既 Valuation。

你寫 FCF 大概 4.636b right?你係用咩方式去計呢粒 FCF?

我估計你係 OCF - Capex?

但其實 NOW 同其他 SaaS 一樣基本上每年都會有 Cash Acquisitions,計算 FCF 時會唔會考慮將佢都納入?因為唔止 SaaS,其實好多 Mega cap tech 都會用 M&A 代替 internal R&D,假如當一個行為唔係一次性間歇性,而係恆常性做法例如醫藥業咁。或者佢就唔再係 Growth capex 而係 Maintenance Capex。

而且我見你淨係用左 Diluted Share 但個 FCF 無扣 SBC?Diluted Share 只係計左已發行 & 已入價 (in the money) 既 option / warrant / convertible etc,呢部分係無計及每年新發行但未入價 (in the money) 或者未能行權既 option / warrant / convertible etc。

而 Now 既 SBC 平均佔全年 Revenue 15~ 20%,扣完 SBC 後 FCF 就會由 4636 > 2681,變相你高估左個 FCF 73%,個估值都會嚴重失真同偏離左 70%。

有D更深入既做法你可以參考 Aswath Damodaran,但我個人認為唔一定要做到咁既程度。我認為 Diluted Share + 每年 & 未來扣減 SBC 已經足以 cover 「已經發生」同「未來會發生」既 SBC 同 Dilution。

https://pages.stern.nyu.edu/~adamodar/pdfiles/classslidesMar12/valsession13slides.pdf