以前已經多次寫過博通的業務和優勢,今次更新26Q2業績

以前已經多次寫過博通的業務和優勢,今次更新26Q2業績

舊連結1

舊連結2

舊連結3

26Q2創下破紀錄的222億美元營收,當中AI半導體收入同樣破紀錄,高達108億!按年上升了1.4倍

營收的增長沒有以利潤率為犧牲,Q2營業利潤率高達67.3%,也是歷史新高

自由現金流比率46%,減了stock based compensation就有38%

既然樣樣都創新高,為何估價偏軟呢?

主要原因就是之前股價已經反映了不少樂觀情緒,price for perfection 。管理層沒有上調預期,例如把27年AI營收1000億美元的目標進一步上調。結果引發了自然調整,反映市場更理性看待其成長

人人都說AI泡沫,但當一間巨企只是維持而沒有上調指引,股價也觸發調整,可見市場的態度依然理性,依然按照最新的資訊調整估值框架,沒有盲目唱好

博通AI半導體部分最耀眼的自然是ASIC,當中邏輯仍然是超大規模公司想減輕對NVIDIA 的依賴,尋找secondary compute。人工智能推動算力需求,推動了GPU、XPU等需求屬長期secular trend,我們不需要擔心AVGO、NVDA惡性競爭。他們是在一個越來越大的餅中爭奪份額

博通絕對係不同Hyperscalers 密切夥伴

Google:於 4 月正式簽署了一項長期協議,會展開在TPU和AI 網路設備等多方面合作。雖然市場擔心Google 尋找其他ASIC 夥伴會侵蝕博通,但長期協議可以增加可視性。Google尋找多個夥伴更似係滿足算力龐大需求、減輕依賴,而非踢走博通之舉

Anthropic:2027起,博通將為 Anthropic 提供高達5GW的新世代TPU算力。陳福陽表明今次係由博通直接提供compute capacity ,越過傳統雲端供應商。博通是次和Apollo、Blackstone 等投資機構合作,自己出技術、後者幫手融資興建數據中心,解決了Anthropic 係資金方面的難題

Anthropic 模式係新嘗試。對AI Lab嚟講,可以減輕前期資本開支的痛苦,對博通可以直接接觸有龐大需求的終端用戶,也可以增加訂單化為營收

OpenAI: 博通簽訂了合約2027起供應1.3GW,作為2029協議供應10GW的部分

Meta:多代自研MTIA的合作夥伴關係,預計到 2028 年底將部署高達3GW的算力

兩大客人:目前已經收到了總計高達 60 億美元的採購訂單

上述和Hyperscalers 的緊密合作也不是9up,26Q2 AI 半導體營收108 億美元,但新增的 AI 半導體訂單卻高達 300 億美元以上

眾所周知,建立大規模 AI 運算叢集需要很長的lead time,需要記憶體、包括博通在內晶片、電力供應等。超大規模公司想要的是當數據中心興建好便能盡快提供服務,所以他們要預先落訂單,以便數據中心建成後就已經收到晶片即時投入運作。

博通擁有的係技術優勢,以TPU為例,谷歌完成設計後,博通的角色就係扮演將呢啲設計翻譯成為可以在代工廠實際投產的拍檔

Networking 業務方面

網絡連接分為Scale Up (機架內)、Scale Out (機架之間)、Scale Across (數據中心之間)

在Scale Up 上,NVIDIA 的NVLink 把眾多GPU連成一體,近乎無遲延的連接有很強優勢

但Broadcom憑藉Tomahawk、Jericho 參與Scale Out 、Scale Across 也能分庭抗禮,甚至略至上風

Broadcom 不斷主張以太網係開放網絡,更加適合超大規模公司不被Nvidia 鎖定(vendor lock-in)

博通在26Q2就宣佈了下一代 200 Tbps 交換器 tape out (晶片設計階段完成,設計圖交予代工廠),並預告在 2027 推出效能翻倍的 Tomahawk 7,博通應可維持Scale Out 上的優勢

Broadcom 的 Jericho 系列主要優勢在多年透過收購、研發所得累積的技術,幫到Hyperscalers 連接數據中心,實現AI的全球部署

管理層對自家網絡產品好有自信,認為領先對手一個世代

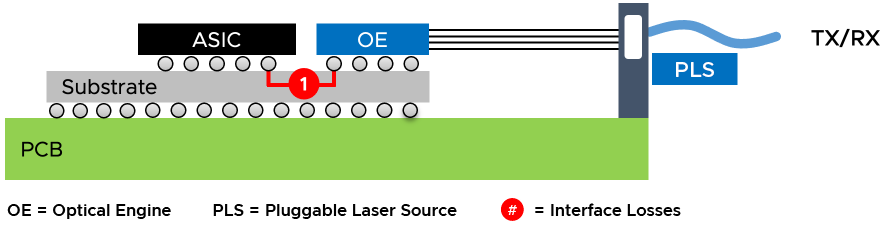

當實體連接去到極限,而要轉向光纖時,博通同樣佔據統治地位,CPO(共同封裝光學, co-packaged optics)方面更加係業界的de facto standard

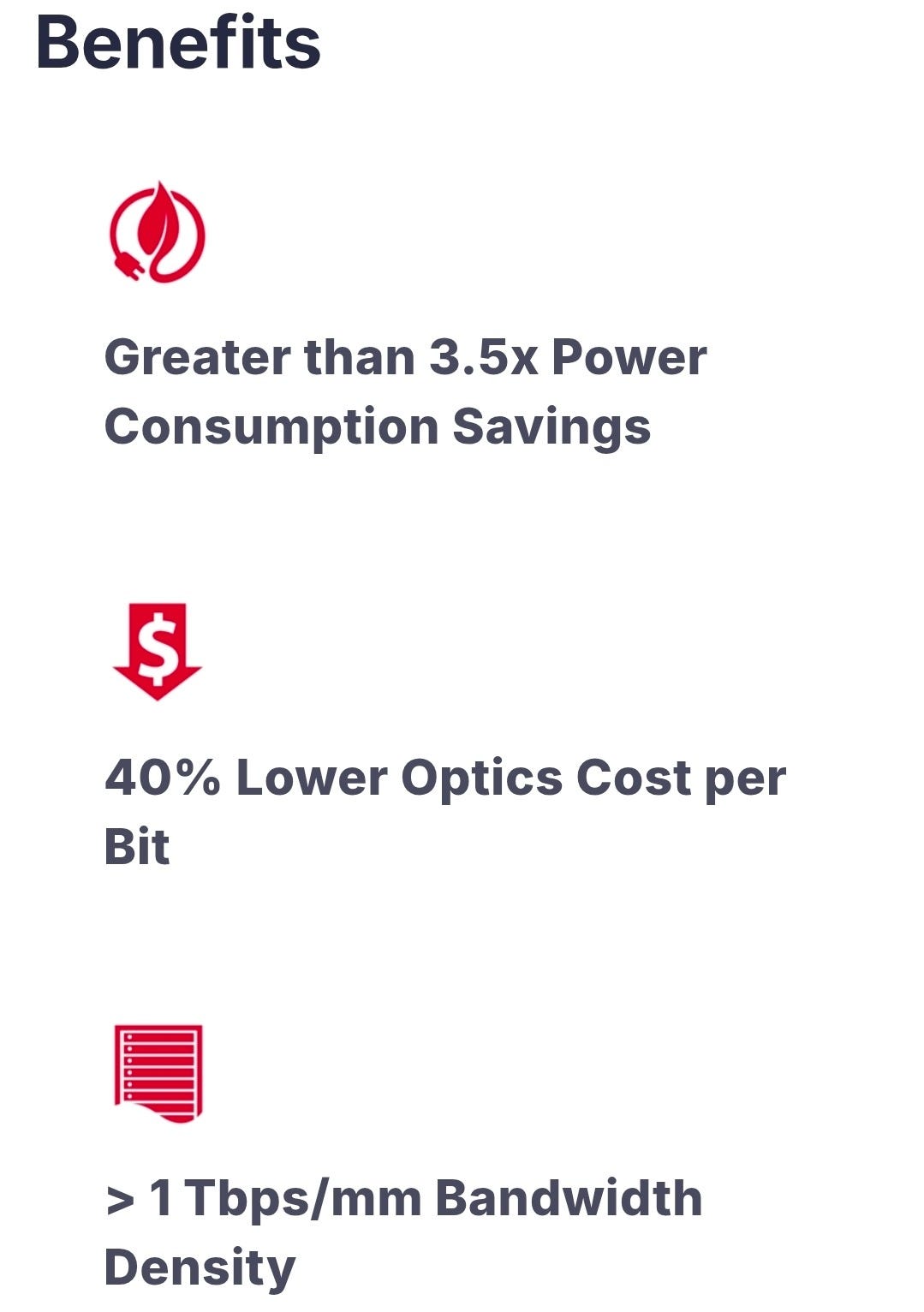

CPO 係指將光學組件和Tomahawk等交換晶片直接封裝在同一矽基板(substrate)上,可以減少65%光學功耗,讓每位元的光學成本減少40%

一個擁有 10 萬個節點的 AI 數據中心,使用博通的 CPO 與低功耗 DSP 方案,一年就能省下數百萬至數千萬美元的電費與散熱營運成本,對Hyperscalers 很有吸引力

XPU 和Networking 業務相輔相成,隨著客戶採用更多XPU,算力暴增需要更厲害的數據吞吐,否則空有算力,網路頻寬追不上,都不能發揮XPU的強大效能

在26Q2博通網絡營收佔AI營收的40%,就係因為XPU可以帶動網絡業務

總而言之,隨住AI發展帶動算力需求,無論晶片本身還是晶片的快速連結都大有需求,對英偉達還是博通都係有利的。博通不用打贏英偉達,只要在越嚟越大的份額保持自己的價值主張,為客戶提供英偉達生態體系以外的選擇即可

用陳福陽的講法,世界對算力需求insatiable(無法滿足),他們訂單的能見度已經去到28年。而我們也很有理由相信不是管理層單方面吹噓,大廠增加CAPEX、主權國將AI上升到戰略層級,必然對算力和網絡需求大增,而且要盡早落訂,確保能夠成功部署算力

即使在算力需求上GPU比XPU更受歡迎,依然需要博通高效能的網絡技術(SerDes、CPO)來連接晶片,博通的網絡業務確實不能忽視!

今次業務轉大轉變係唔再做rack(機架) 只賣chips

之前幾個季度,華爾街擔憂rack會拖低毛利,博通本身想法係AI rack包含了很多自家零件:XPU、交換器、DSP、光學等,不如成個rack 當係一個系統賣出去,但呢啲rack也有非博通零件,即使完全轉嫁俾客戶,都會拖低毛利率

管理層撥亂反正放棄rack專注chips,其實做返擅長的事,唔使浪費資源做低毛利之事,又不用踩入Dell的市場

軟件業務Q2有72億收入,符合公司本身的預測,但差過華爾街預測

訂閱制轉型持續成功,年度經常性收入有17%按年成長

VCF 令企業在私有雲環境都可以部署AI,令到佢哋不用把機密資料放上公有雲,都可以用到大型語言模型

好多行業都係資料敏感的,包括金融、醫療等,假設經GCP用Gemini,就有可能洩漏資訊

博通在 Q2 正式發布了 VCF 9.1,賣點係支援不同的 CPU 及 GPU 架構,包括NVIDIA 、AMD、Intel等,提供企業級AI推理工作負荷

展望未來,大企業需要更先進的AI處理複雜的工作,也會有更多的AI Agents合作,但在私有雲環境則安全得多,防止智能判變 😂、減少9up、保護機密等

一次的少miss estimate 其實好小事,上面結構性的趨勢無變就好。

公司預期軟件業務在Q3年增31%達89億,應係由VCF 9.1的推出帶動。而且利潤率一直改善(Q2 79%),呢個業務絕對係強勁的

公司業務增長唔係受限於需求,反而係限於物理現實

陳福陽在今季就表示:

it’s not because of shortage of our components. It’s also the other elements that need to be put in place, which particularly relates to power and connection into an infrastructure globally through America…

反映了算力的部署進度,正受到實體世界的電力建設與數據中心空間等物理條件所限制

即使客戶需求強勁,但數據中心未就緒,他們的訂單都不能化為收入,300 億美元的訂單顯示出客戶對於算力的需求仍處於囤積但未可滿足的狀態。所以博通收入能見度應該真係幾高下

總結嚟講,博通的核心投資落輯依然沒有改變

超大規模公司追尋英偉達以外的算力來源

豐富的網絡IP領先對手一個世代

軟件業務屬於穩定的現金流收入

物理限制推遲了收入,而不是取消了收入

(我相信以上免費的分析內容已經非常豐富,接下來Substack/ Patreon Paid Tier的朋友可以看到AVGO估值以及部署

過去一年來,有不少免費的文章,來覺得也花費不少心機和時間,才開了Paid Tier。希望大家可以訂閱,作為有心機寫作的支持)